Dopo aver visto gli effetti delle politiche di austerità in Italia, valutiamo gli effetti delle stesse politiche in Grecia.

L’austerità non è stata una soluzione per l’Italia, tantomeno per la Grecia.

Abbiamo già visto il fallimento delle politiche di austerità nel nostro Paese, ma l’austerity continua ad essere una cura propagandata a tutto tondo, con la scusa della virtù, nell’Unione Europea.Pertanto, ci sembra d’uopo valutare gli effetti dall’austerità anche in quello che, visto ciò che abbiamo sentito e “categorizzando” sulla falsa riga di un noto filosofo, potrebbe essere detto il paese PIIGS dei PIIGS, cioè, il paese PIIGS in assoluto: la Grecia.Chiaramente ci stiamo riferendo alla Grecia e, quindi, valuteremo gli effetti dell’austerità nella stessa, su alcuni parametri come il PIL (nominale), il rapporto debito/PIL e l’occupazione, alla luce degli obiettivi perseguiti, almeno nell’intento e in relazione alle dichiarazioni, e quelli effettivi e reali conseguiti con le politiche di austerità calate dall’alto dell’Unione Europea.Ma non ci limiteremo a questo: confrontiamo i parametri di volta in volta presi in considerazione per la Grecia con quelli di paesi che vengono considerati del “terzo mondo”, per avere una migliore idea dei risultati raggiunti dalle politiche volute dall’Unione Europea in Grecia.Cominciamo prendendo in considerazione il PIL (nominale) dell’economia ellenica:

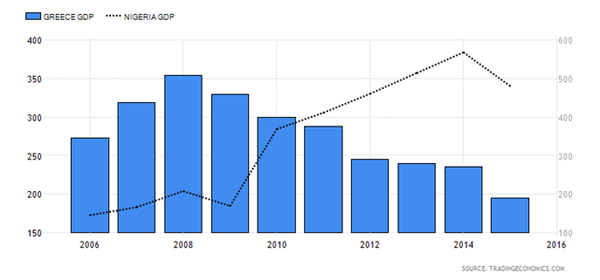

PIL Grecia (colonne blu, scala di sinistra), PIL Nigeria (linea punteggiata nera, scala di destra)Nel 2008, allo scoppio della crisi, il PIL della Grecia era di 354 miliardi di dollari, quello della Nigeria di 208 miliardi di dollari. Nel 2015, dopo anni di austerità in Grecia, il PIL della stessa è di 195 miliardi di dollari e quello della Nigeria di 481 miliardi. Di poi, è vero che se guardiamo al PIL in termini reali, la forbice è molto “inferiore”, dati gli alti livelli di inflazione nigeriana rispetto a quella greca, ma, sottolineiamo, non è sufficiente a giustificare una perdita di PIL così ampia da parte della Grecia.

Questo significa che, in termini reali, il PIL greco sarà più vicino a quello della Nigeria. Ma ciò non fa altro che avallare ulteriormente, anche in termini reali, quello che siamo qui a sostenere: cioè che in Grecia le politiche di austerità hanno avuto “performance” con risultati da “terzo mondo” e non da economia evoluta.Grandi effetti dell’austerità, oseremmo dire: la Grecia, dal 2008, in pratica, ha perso 159 miliardi di dollari in PIL. Inoltre, e valutiamo lo stock del debito greco (irrisorio in confronto agli stock di paesi come Francia, Italia, Germania, USA, Giappone, ecc. ecc.) notiamo che sulla crescita del rapporto debito/PIL, più che una crescita del debito (numeratore), ha pesato il crollo del PIL (fattore denominatore).Per cui, le politiche di austerità hanno abbattuto il PIL greco più che lo stock del debito. Infatti se confrontiamo, come fatto nel grafico, il PIL greco prima e dopo la crisi, è impossibile non cogliere questo crollo. Invece, per es., la Nigeria, nel 2008 aveva un PIL di 208 miliardi di dollari, ora è a 481 miliardi.In pratica, mentre ad inizio crisi il PIL della Grecia era di molto superiore a quello della Nigeria, ora, dopo anni di austerità, è di molto inferiore. Certo, si potrebbe sostenere che, in questo caso, siano state lungimiranti le politiche nigeriane, ma questo non toglie nulla al fatto che, invece, quelle implementate in Grecia (proprio in relazione alla grossa perdita di PIL) siano state fallimentari e, inoltre, renderebbe plausibile pensare che in Nigeria capiscano di “crescita del PIL”, più di quanto ne capiscano all’Unione Europea.Continuiamo prendendo ora in considerazione il rapporto debito/PIL:

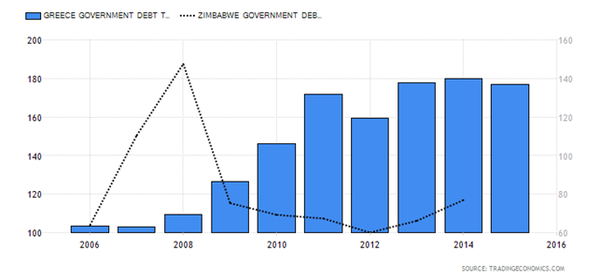

Rapporto debito/PIL Grecia (colonne blu, scala di sinistra), rapporto debito/PIL dello Zimbabwe (linea punteggiata nera, scala di destra)Nel 2008, il rapporto debito/PIL della Grecia era al 109% ora è al 177%. Quindi l’obiettivo dichiarato con l’adozione delle politiche di austerità, cioè il contenimento della crescita del rapporto debito/PIL, non è stato raggiunto: anzi, è peggiorato di molto. Infatti dal 2008 ad ora è salito di ben 68 punti percentuali.Al contrario, nello Zimbabwe, sì, il paese con la moneta inflazionata e svalutata (dove, secondo alcuni si fa, o si dovrebbe fare, la spesa con le carriole, come in Germania ai tempi di Weimar), il rapporto debito/PIL passa dal 147% del 2008, al 77% del 2015. Anche questo caso, si avalla l’idea che in Zimbabwe si intendano di riduzione del rapporto debito/PIL più di quanto facciano all’Unione Europea.Infine vediamo il dato occupazionale in Grecia:

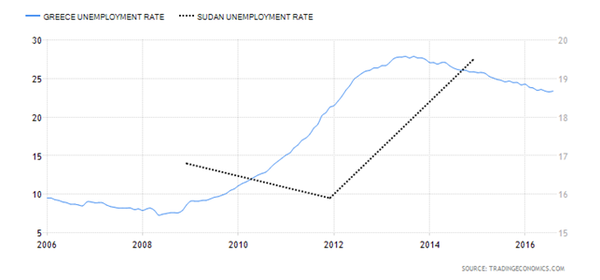

Tasso di disoccupazione in Grecia (linea azzurra continua, scala di sinistra), Tasso di disoccupazione in Sudan (linea nera punteggiata, scala di destra)Come è facile notare, in Grecia, nel 2008, la disoccupazione era ben sotto il 10%, nel 2015 era al 23,40%. In Sudan, nel 2008, la disoccupazione era al 16,8%, nel 2015 al 19,5%. Quindi, anche dal punto di vista occupazionale, le politiche implementate in Grecia sono state ben peggiori di quelle implementate in Sudan. Infatti, mentre all’alba della crisi la disoccupazione in Grecia era inferiore a quella in Sudan, dopo anni di austerità, la disoccupazione è diventata ben peggiore in Grecia che in Sudan.Ora, ci sia permesso un appunto. Sappiamo che confrontare dati così (senza, per esempio, valutare il PIL reale più che quello nominale) potrebbe avere scarso “senso economico” e risultare, più che altro, in una “provocazione” (ed infatti è una provocazione); ma questo non cancella, né erode, l’idea di fondo che le politiche di austerità abbiano portato la Grecia ad un disastro peggiore, piuttosto che sanare la sua situazione. Invero, le politiche di austerità hanno avuto come risultato quello di avvicinare la Grecia (in termini nominale e reali) più a un paese del terzo mondo che ad una economia evoluta del Vecchio Continente.La Grecia, grazie all’austerità, si è avvicinata all’Africa, non all’Europa; e questo grazie a politiche, senza senso, volute da tecnocrati che sono più inclini a favorire i forti contro i deboli e ad aumentare le disuguaglianze, piuttosto che a praticare misure economiche in grado di risolvere la crisi. Dalla crisi della Grecia qualcuno, facendo strame della stessa, ci ha guadagnato ed ha individuato il “capro espiatorio” di un’Unione che non è unita in nulla se non nel perseguire un’Europa dei poveri sempre più poveri e dei ricchi sempre più ricchi (che assoldano i tecnocrati), piuttosto che quella dei popoli (che fino ad ora non si è mai vista nemmeno da lontano).Pertanto, le politiche di austerità, volute dall’Unione Europea si sono rivelate, incontrovertibilmente e indubitabilmente, fallimentari; e chi continua a sostenerle (nonché a sostenere l’Europa Unita) non è, né più né meno, che un “complice” dello strazio e dello strame che è stato fatto contro la Grecia e contro i greci.Fonte: qui

Abbiamo già visto il fallimento delle politiche di austerità nel nostro Paese, ma l’austerity continua ad essere una cura propagandata a tutto tondo, con la scusa della virtù, nell’Unione Europea.

PIL Grecia (colonne blu, scala di sinistra), PIL Nigeria (linea punteggiata nera, scala di destra)

Rapporto debito/PIL Grecia (colonne blu, scala di sinistra), rapporto debito/PIL dello Zimbabwe (linea punteggiata nera, scala di destra)

Tasso di disoccupazione in Grecia (linea azzurra continua, scala di sinistra), Tasso di disoccupazione in Sudan (linea nera punteggiata, scala di destra)

")

")