Le "delusioni popolari straordinarie e la follia delle folle" si verificano a intervalli regolari, come scrisse Charles Mackay. Sembra che il mondo provi più delusioni e follia che verità e sanità mentale.

Lo schema è sempre lo stesso. L'economia non è mai in equilibrio ma si muove in cicli di boom e frenate. Se a questi cicli fosse permesso di seguire il loro corso naturale, si muoverebbero su e giù a ritmo costante senza raggiungere gli estremi in alto o in basso.

L'OBIETTIVO PRIMO DEI GOVERNI DEVE ESSERE RIELETTO CON L'ACQUISTO DI VOTI

Ma la psicologia umana e la fame di potere impediscono che questi cicli naturali abbiano luogo. La maggior parte dei leader, siano essi re o presidenti, hanno tutti paura del fallimento combinato con illusioni di grandezza. Mentre l'economia raggiunge il culmine e i bei tempi volgono al termine, sanno che la migliore possibilità di non essere espulsi è che i bei tempi continuino. L'obiettivo primario dei leader odierni è di aggrapparsi al potere acquistando voti. E come possono acquistare voti quando l'economia sta andando in crisi e le casse sono vuote? Facile! Stampi soldi dal nulla, come ho discusso nel mio articolo un paio di settimane fa . Lo fecero i romani, così come i francesi, gli inglesi, i tedeschi, gli argentini e tutti gli altri.

I PREZZI NON VENGONO SU - IL VALORE DEI SOLDI SCENDE

Inizialmente, quando un paese stampa denaro per estendere la prosperità, nessuno nota che è falso. Dopotutto, sono ancora chiamati dollari o sterline. Ma gradualmente le cose diventano più costose. L'interpretazione popolare dell'aumento dei prezzi la chiama inflazione. Nessuno in realtà nota o capisce che non sono i prezzi a salire ma il valore del denaro che scende mentre viene emesso sempre più valore zero.

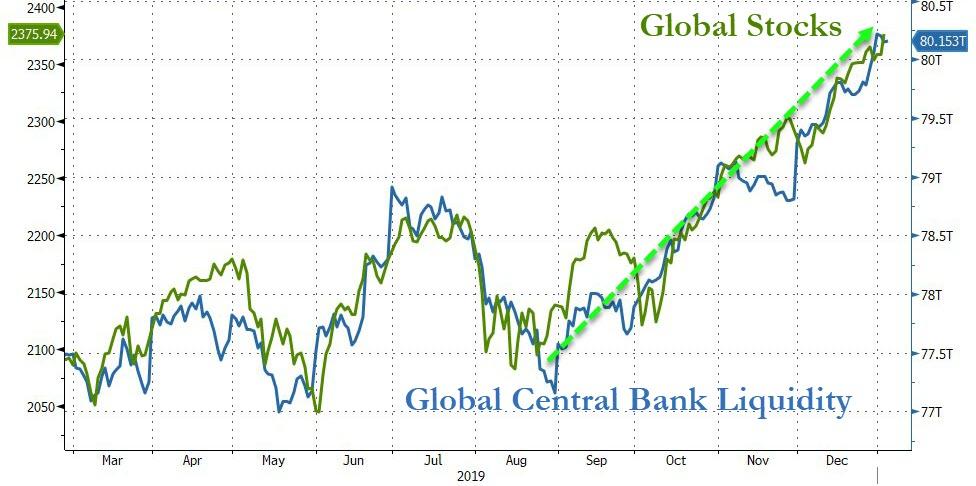

L'ULTIMO PANICO INIZIATO AD AGOSTO 2019

L'attuale crisi ha iniziato la sua fase acuta nell'agosto 2019. Fu allora che la Fed e la BCE iniziarono a farsi prendere dal panico.

Da allora hanno inondato i mercati con trilioni di dollari ed euro e ancora, i problemi non scompaiono. Ma come si può risolvere un problema di debito con più debito? Ho considerato le dichiarazioni e le azioni di panico delle banche centrali di agosto come un momento estremamente critico e importante quanto Nixon che ha chiuso la finestra d'oro nell'agosto del 1971. Allora ho scritto che il " mondo è ora in piedi davanti a un momento fondamentale e praticamente nessuno può vedere esso. ”

IL GIOCO DI FINE INIZIA

Gli Stati Uniti e il mondo stanno ora entrando nella fine della fine dei 50 anni di distruzione dell'economia mondiale e del sistema finanziario. Quindi ci è voluto mezzo secolo per arrivare alla fine del gioco, ma questo è come un battito di ciglia nella storia del mondo.

Gli Stati Uniti stanno ora conducendo l'economia mondiale in una rottura totale non solo del sistema finanziario ma anche delle strutture commerciali e sociali. E ancora nessuno può vederlo. I mercati azionari sono vicini ai massimi storici e il mercato immobiliare residenziale di fascia alta è in forte espansione in e intorno a diverse capitali.

Gli Stati Uniti hanno tutti gli ingredienti che portano alla distruzione di un impero: disavanzi, debiti, spese militari eccessive, degrado della valuta, rottura del commercio, pestilenza, crollo della legge e dell'ordine e rivolte . Mancano due cose per completare il quadro: guerre e iperinflazione. Purtroppo è probabile che entrambi questi fattori si verifichino nei prossimi anni.

Il 1971 segnò l'inizio della fine dell'Impero USA

Dal 1971 il dollaro è crollato, i deficit e i debiti sono esplosi e le strutture sociali, tra cui la legge e l'ordine, stanno crollando. Come tutti gli imperi, gli Stati Uniti avevano dentro di sé i semi della propria distruzione.

Ecco come l'hanno raggiunto:

1. Spendi più di quanto guadagni e STAMPA, STAMPA, STAMPA

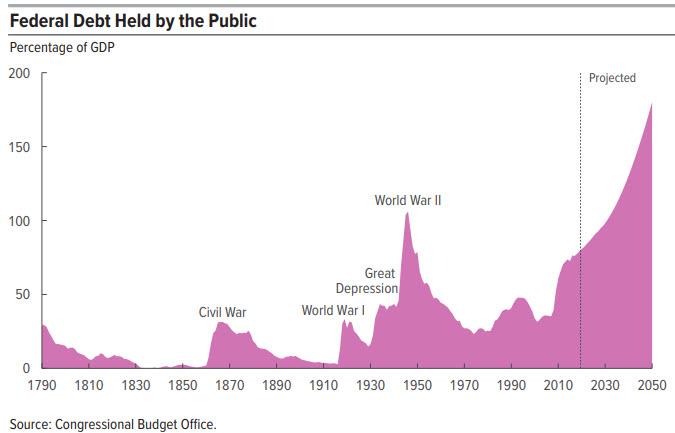

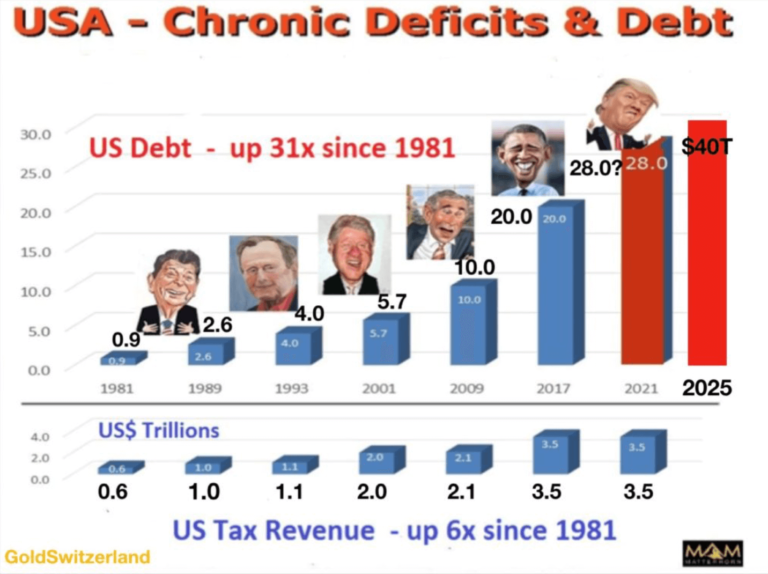

Gli Stati Uniti lo hanno abilmente fatto dall'inizio degli anni '60. Ogni anno da quel momento, il debito federale degli Stati Uniti è aumentato. Poche persone si rendono conto che le eccedenze negli anni di Clinton erano false dal momento che il debito continuava a salire.

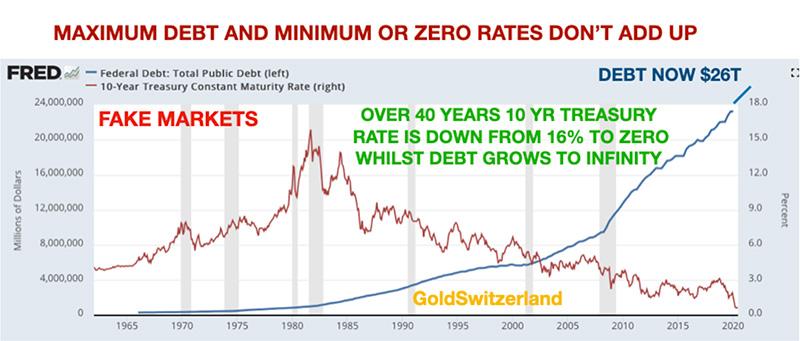

Il debito federale degli Stati Uniti nel 1971 era di $ 400 miliardi e oggi è $ 26 trilioni un'esplosione di 65 volte.

Ho prodotto la tabella del debito al di sotto per la prima volta alla fine del 2017, quando Trump è stato eletto presidente. Ho previsto quindi che il debito degli Stati Uniti avrebbe raggiunto $ 28 trilioni entro il 2021 e raddoppiato entro il 2025 a $ 40 trilioni. Questi enormi aumenti del debito sembravano incredibili al momento. Ma pochissime persone studiano la storia e imparano dal passato.

Dal 1981 il debito federale degli Stati Uniti è raddoppiato in media ogni 8 anni, a colpo sicuro. Obama ha raddoppiato il debito durante il suo regno da $ 10 a $ 20 trilioni. Pertanto, era totalmente in linea con la storia che il debito degli Stati Uniti sarebbe stato di $ 40 trilioni 8 anni dopo, nel 2025.

Quando ho fatto questa previsione, ho ipotizzato che avremmo assistito a una rottura del sistema finanziario a partire dagli anni '20. Quindi la storia ci insegna molto di più sul mondo di quanto qualsiasi economista o altro previsore abbia mai capito.

Il debito degli Stati Uniti è ora di $ 26 T ed è molto probabile che raggiunga più di $ 28 T entro la fine dell'anno solare e $ 40 T entro il 2025. Le proiezioni del Congressional Budget Office (CRB) e del Committee for a Responsible Federal Budget ( CRFB) confermano anche che questi livelli di debito non sono improbabili.

Se avessimo una vera crisi nell'economia e nel sistema finanziario, potremmo vedere cifre molto più elevate.

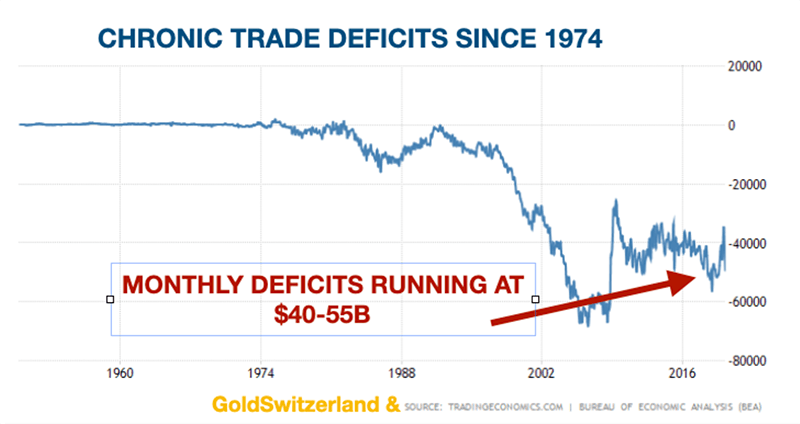

2. Importa più di quanto esporti

Dal 1974, gli Stati Uniti hanno registrato un disavanzo commerciale ogni anno. Come mostra il grafico seguente, il deficit è cresciuto esponenzialmente. In questo secolo ha funzionato tra $ 20 miliardi e $ 65 miliardi al mese ed è attualmente in esecuzione a $ 50 miliardi.

Mezzo secolo di ogni anno importare più di quanto esportare è possibile solo con l'assistenza della macchina da stampa unita a una costante espansione del credito.

3. Rendi la valuta senza valore

Nessuna valuta legale è sopravvissuta nella storia. Ci sono stati periodi in cui varie valute erano sostenute da oro o argento. Ciò impedisce ai governi di spendere ciò che non hanno. Questo era il dilemma che Nixon aveva. Dopo molti anni della costosa guerra del Vietnam negli anni '60, il presidente de Gaulle vide dove stava andando l'America e chiese agli Stati Uniti il pagamento dei loro debiti con la Francia in oro.

Il sostegno dell'oro alla valuta impedisce ai paesi di spendere soldi che non hanno. Ogni volta che una nazione ha abbandonato lo standard d'oro o d'argento, ha portato a una distruzione della valuta.

Con deficit e debiti in rapida ascesa, gli Stati Uniti avrebbero esaurito l'oro e Nixon non aveva intenzione di bilanciare il budget tagliando le spese. Molto più facile che chiudere la finestra d'oro e aprire la macchina da stampa che fece il 15 agosto 1971. E quello fu l'inizio della fine dell'impero americano e del sistema monetario globale .

Dopo la fatale decisione di Nixon, il People's Daily in Cina scrisse:

"Queste misure impopolari riflettono la gravità della crisi economica degli Stati Uniti e il decadimento e il declino dell'intero sistema capitalista".

Il documento è proseguito:

"Segna il crollo del sistema monetario capitalista con il dollaro USA come prop" ... "La nuova politica economica di Nixon non può districare gli Stati Uniti dalla crisi economica e finanziaria".

I cinesi hanno visto le conseguenze delle azioni statunitensi già 50 anni fa e mentre il resto del mondo sta per scoprirlo presto.

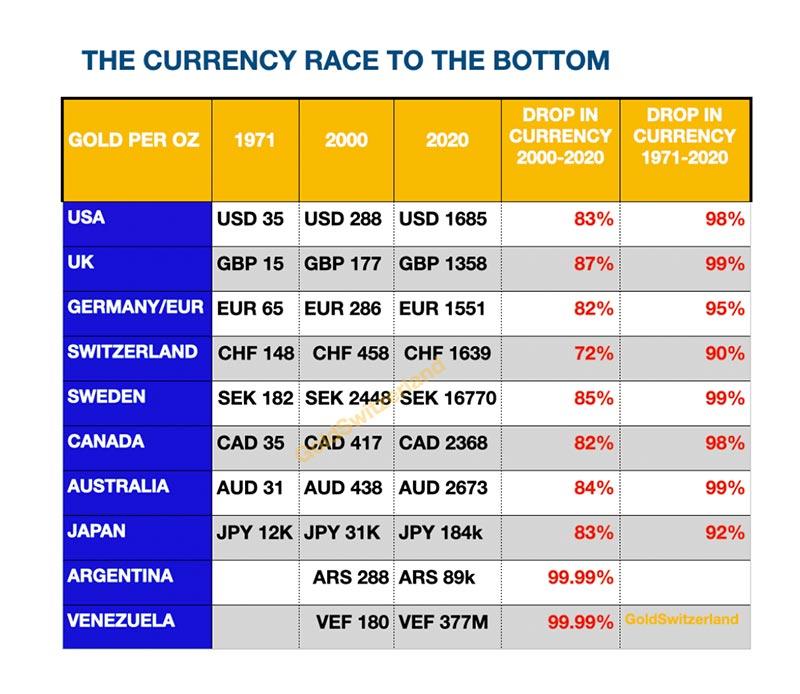

Dal 1971, il dollaro e tutte le principali valute sono diminuite del 97-99% in termini reali.

Termini reali significa misurato in oro che è l'unica valuta stabile nella storia.

4. Manipolare tutti i mercati

Non è possibile avere debiti e deficit cronici per mezzo secolo senza una totale manipolazione di tutti i mercati. Il governo degli Stati Uniti e la Fed sono intervenuti abilmente in tutti i mercati finanziari, che si tratti di azioni, obbligazioni, valute dei tassi di interesse, derivati o oro e argento.

Il risultato di ciò è che oggi non ci sono mercati reali né prezzi reali. È un casinò in cui il governo con l'assistenza della Fed e i loro amici banchieri controllano praticamente tutti gli scambi e i prezzi.

Se guardiamo solo ai tassi di interesse, è un esempio perfetto di mercati falsi.

In un mercato governato da domanda e offerta, il divario tra interessi e debito nel grafico sopra non esisterebbe. L'elevata domanda di debito aumenterebbe automaticamente il costo del debito. Ma le leggi della natura sono state temporaneamente sospese dalla Fed e dal governo degli Stati Uniti. Dal momento che possono creare un'offerta illimitata di denaro falso, possono allo stesso tempo impostare il costo di questo denaro a zero. E poiché i soldi non valgono nulla, è evidente che non dovrebbe costare nulla da prendere in prestito.

Ma ciò che la maggior parte delle persone non capisce è che la maggior parte delle attività che acquistano con denaro falso ha un valore intrinseco molto limitato, che si tratti di azioni, obbligazioni o proprietà. Nel prossimo crollo di Everything Bubble gli investitori avranno un brusco risveglio poiché tutte queste attività in bolla diminuiranno del 90-100% in termini reali.

MERCATI

Le azioni stanno mostrando la normale elevata volatilità prima del prossimo incidente imminente. Il prossimo mercato degli orsi secolari sconvolgerà il mondo.

Oro argento

La LBMA (London Bullion Market Association) ha appena pubblicato un articolo sull'alchimista del mio caro amico Charlie Morris . Charlie fa un caso molto credibile per $ 7.000 in oro entro il 2030.

L'unico punto che vorrei sollevare riguardo alle sue previsioni è se ci vorranno davvero 10 anni per raggiungere quel livello. Ne dubito anch'io.

Nei prossimi anni, il mondo imparerà che la stampa di denaro non potrà mai creare prosperità. Questo è il momento in cui le masse si trasformeranno in oro e argento. A quel punto, non ci saranno praticamente metalli preziosi fisici da acquistare a nessun prezzo.

La storia ci dice che è indispensabile possedere oro quando le banche centrali sono fuori controllo.

I pochi che avranno la fortuna di trovare dell'oro e dell'argento dovranno pagare multipli dei prezzi attuali.

“Il desiderio dell'oro non è per l'oro. È per i mezzi di libertà e beneficio. "

- Ralph Waldo Emerson