La dissonanza cognitiva richiesta per ignorare il divario crescente tra l'economia reale e il meccanismo di base della frode - la speculazione finanziata dal "denaro" evocato dal nulla - ha raggiunto un livello di negazione che può essere definito solo psicotico.

La dissonanza cognitiva richiesta per ignorare il divario crescente tra l'economia reale e il meccanismo di base della frode - la speculazione finanziata dal "denaro" evocato dal nulla - ha raggiunto un livello di negazione che può essere definito solo psicotico.

Quando le truffe iniziano a dipanarsi, i truffatori diventano sempre più frenetici per mantenere l' illusione della legittimità e l' illusione di guadagni garantiti che sono la linfa vitale di ogni truffa. Un segno sicuro che il flim-flam sta per crollare è l'ascesa maniacale della FOMO, la paura di perdersi , mentre i truffatori bloccano il ritorno stellare dello schema Ponzi a nuovi estremi.

Quale avido umano può resistere ai guadagni garantiti , specialmente della varietà invidiosamente grandiosa?

La più grande truffa del secolo scorso si sta svelando sotto i nostri occhi. Lo sto chiamando finanziare il capitalismo come un descrittore generale della forma dominante di ciò che viene chiamato "capitalismo" perché chiamarlo come è in realtà - una frode che ha distrutto le basi della nostra economia e società - è, beh, molto di più vendita difficile del "capitalismo", che presenta ancora lievi echi dei mercati aperti, ecc. che caratterizzava il capitalismo tradizionale, che chiamo capitalismo ingenuo perché non è in grado di distinguere tra la versione parassitaria della finanza predatoria che si maschera come "capitalismo" e capitalismo reale, in cui il capitale è a rischio, i mercati sono trasparenti, ecc.

Ci sono molte etichette per il "capitalismo" distorto e corrotto che domina la nostra economia e società: ho usato a lungo il capitalismo del cartello di stato, altri preferiscono il capitalismo monopolistico o il capitalismo clientelare.

Ora preferisco il capitalismo finanziario perché il cuore della frode è la finanza: stampare "soldi" dal nulla senza creare alcun valore o beni e servizi. Se non riesci a stampare "denaro", prendilo in prestito - è una truffa altrettanto redditizia quanto stamparla.

Come ho spiegato in Our Wile E. Coyote Economy: Nothing But Financial Engineering (11 giugno 2020), la fiaba secondo cui l'America ha un'economia veramente capitalista non si allinea più con la realtà che l'economia degli Stati Uniti è ora un cartellone in rovina di "produzione beni e servizi "dietro i quali si guadagna denaro reale in ingegneria finanziaria, ovvero frodi legalizzate.

Ho discusso per anni di questa fraudolenta distorsione del capitalismo:

Il capitalismo dell '"innovazione finanziaria" ha fatto il suo corso? (22 giugno 2010)

Quando il capitalismo si trasforma in cannibalismo (15 luglio 2015)

Cosa ti fa pensare che il mercato azionario esisterà anche nel 2024? (6 luglio 2020)

Proprio come il comunismo era un dio che falliva , anche il capitalismo finanziario è un dio che falliva , una versione estrema del capitalismo clientelare che non è altro che un meccanismo per concentrare ricchezza e potere a spese di tutti coloro che lavorano duramente nell'economia del mondo reale.

E se lo comprendiamo, capiamo anche che con i suoi riacquisti di azioni, il trading ad alta frequenza e la manipolazione del dopo orario, il mercato azionario non è altro che il meccanismo principale del capitalismo finanziario per aumentare la concentrazione della ricchezza.

Come è arrivata la vera frode a dominare la nostra economia? La risposta è semplice: l'avidità infinita più il declino dei guadagni del "vero capitalismo", ovvero l'aumento della produttività attraverso la produzione di beni e servizi. Il fascino di qualcosa per nulla è irresistibile quando "denaro" può essere stampato / preso in prestito dal nulla e utilizzato per eseguire una frode che sfrutta l'avidità umana.

Come ogni buon schema Ponzi, quelli investiti nella truffa promuovono la frode e la creazione di nuovi marchi fittizi per mettere i loro soldi nello schema "guadagni garantiti" perché tutti quelli già nella frode perderanno se non ci sono abbastanza nuovi marchi che si uniscono per impedire collasso. Ciò descrive perfettamente tutti i media finanziari, l '"industria" finanziaria e tutti coloro che vi partecipano.

Sfortunatamente per tutti coloro che hanno investito nella truffa, tutta la "ricchezza" creata dall'ingegneria finanziaria / frodi legalizzate è fittizia, cioè fantasma. Tutti gli schemi Ponzi crollano quando la fornitura di marchi accecati dall'avidità si esaurisce, e quindi la "soluzione" nella nostra frode nel capitalismo finanziario è che la banca centrale, la Federal Reserve, diventi il segno con un libretto di assegni infinito : la Fed si sta impegnando a creare "soldi" dal nulla per acquistare obbligazioni societarie e altri "beni" (ah ah ah, come se questi valessero davvero qualcosa - lo scherzo è su di te) per sostenere lo schema Ponzi.

Questo funziona fino a quando non lo fa, ovviamente. Nel frattempo, le persone che gestiscono la frode stanno facendo di tutto per impedirle di implodere - andare in preda alla frenesia della FOMO, stampare e gettare trilioni nella truffa per mantenere l' illusione della legittimità e l' illusione di guadagni garantiti e parlare del poteri divini della Fed per sostenere la frode a tempo indeterminato.

Nonostante queste massicce manipolazioni, le crepe sono sempre più visibili. La volatilità si rifiuta di ridursi quasi allo zero, e le oscillazioni della macchina scrematrice, ovvero il mercato azionario, stanno diventando più estreme.

La dissonanza cognitiva richiesta per ignorare il divario crescente tra l'economia reale e il meccanismo di base della frode - la speculazione finanziata dal "denaro" creato dal nulla - ha raggiunto un livello di negazione che può essere definito solo psicotico.

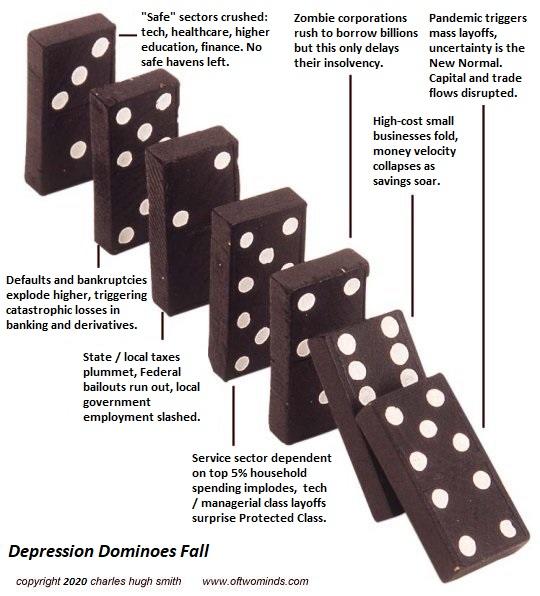

Tutte le bolle scoppiano, tutte le frodi implodono, tutte le truffe crollano. Quel clic inquietante proveniente da dietro il tabellone a brandelli è il suono del domino che cade.

Mentre Mark, Jesse ed io discutiamo nel Salon # 13: il "Phase Shift" di cui tutti sono preoccupati è già accaduto , la meteora che ha innescato la fine del capitalismo finanziario ha già colpito.

Tutto ciò che rimane è lo stato psicotico di negazione e l'evaporazione del capitale fantasma.

Autore di Charles Hugh Smith tramite il blog OfTwoMinds

* * *

I miei libri recenti:

Sarai più ricco o più povero ?: Profitto, potere e intelligenza artificiale in un mondo traumatizzato ($ 13)

(Kindle $ 6,95, stampa $ 11,95) Leggi la prima sezione gratuitamente (PDF) .

Pathfinding our Destiny: Prevent the Final Fall of Our Democratic Republic ($ 6,95 (Kindle), $ 12 (stampa), $ 13,08 ( audiolibro ): leggi la prima sezione gratuitamente (PDF) .

The Adventures of the Consulting Philosopher: The Disappearance of Drake $ 1,29 (Kindle), $ 8,95 (stampa); leggi i primi capitoli gratuitamente (PDF)

Money and Work Unchained $ 6,95 (Kindle), $ 15 (stampa) Leggi la prima sezione gratuitamente (PDF).

* * *

Se hai trovato valore in questo contenuto, unisciti a me nella ricerca di soluzioni diventando un patrocinatore del mio lavoro di $ 1 / mese tramite patreon.com .

Risorse e promesse di carta spesso finiscono in default

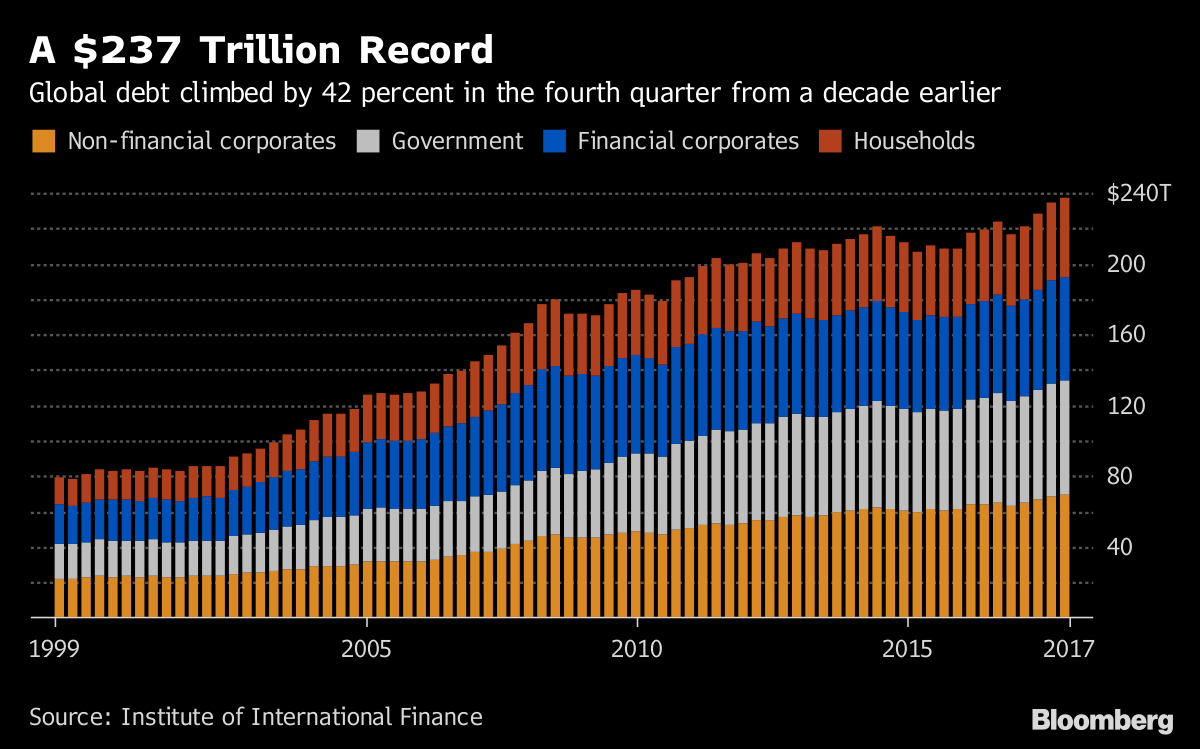

Durante i periodi di interruzioni finanziarie, i valori di default aumentano di importanza e si spostano in avanti e al centro. Il termine crisi finanziaria viene applicato ampiamente a una varietà di situazioni in cui alcune attività finanziarie perdono improvvisamente gran parte del loro valore nominale, un default rientra in quest'area. Nell'ultimo decennio, il debito è aumentato vertiginosamente in tutto il mondo. Con questo in mente, non si vuole mai essere colti dalla parte sbagliata di un default del debito. Questo è il luogo in cui non vieni pagato o pagato con una valuta di minor valore che ha visto il suo valore eroso dall'inflazione. Un default del debito può assumere molte forme, ma ciò che hanno in comune è che tutti possono essere considerati come rinegoziati su obbligazioni finanziarie. Generalmente, facciamo una distinzione tra debito pubblico e privato, ma anche questo può diventare sfocato quando un governo che ha bisogno di fondi deve impadronirsi o acquisire beni o istituzioni.

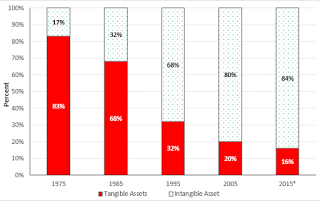

Relazione dei tangibili con gli intangibili

Un'area di grande preoccupazione dovrebbe essere la crescita dei prestiti pro-soluto, compresi i prestiti personali non garantiti. Il fatto che questi siano particolarmente pericolosi non ha scoraggiato molti investitori dal lasciarsi sedurre dal pensare che il rendimento fosse giustificato lanciando i dadi e mettendo a rischio almeno un po 'di denaro. Il grafico a destra mostra come sono cresciute le attività immateriali, sii cauto se sei debitore di denaro, che rientra nell'area di un'attività immateriale. Il problema è che i finanziatori troveranno poco aiuto nel recuperare i loro soldi da un costoso sistema legale che è stato travolto dalla complessità della vita moderna.

Un esempio di questo è stato esplorato in un recente articolo di Mish Shedlock che riporta come i cambiamenti nelle leggi fallimentari hanno reso più semplice per le piccole aziende archiviare e eludere i propri obblighi di debito. Grazie al Small Business Reorganization Act del 2019 (SBRA), a partire dal 19 febbraio 2020, le nuove regole rendono più semplice per le piccole imprese presentare la domanda per il capitolo 11 e semplicemente abbandonare gli obblighi. La legge è la modifica più significativa al codice fallimentare dal 2005 e fa ben sperare per coloro che pensano che un contratto sia ancora un accordo vincolante.

Punti salienti di SBRA

Si applica alle aziende con $ 2,7 milioni di passività, aumentate a $ 7,5 milioni sotto lo stimolo del coronavirus

I proprietari continuano a gestire le loro attività mentre sono in tribunale

I proprietari possono conservare il capitale proprio dopo essere usciti dal fallimento

I proprietari possono modificare i mutui residenziali se una casa era garanzia per un prestito commerciale

Tempi di consegna più rapidi per risparmiare tempo e ridurre al minimo le spese legali

I proprietari hanno generalmente dai tre ai cinque anni per rimborsare i creditori

I creditori possono essere pagati in base al reddito previsto di un'azienda

La legislazione che consente una facile protezione in caso di fallimento è un dono per chiunque voglia tracciare una rotta sfruttando quelli abbastanza stupidi da prestar loro denaro. Ciò include proprietari e fornitori disposti a concedere loro credito durante i periodi difficili. Per essere chiari, un valore predefinito si traduce in un trasferimento di ricchezza. Ciò non è sempre chiaro in quanto la parte a cui viene trasferita la ricchezza potrebbe averla già sperperata, ciò significa che riduce solo i suoi obblighi finanziari. Rendere facile per qualcuno adempiere agli obblighi e non farli rispettare, rende l'idea che noi come società dobbiamo assumerci la responsabilità delle nostre azioni.

È anche importante fare una distinzione tra debito pubblico e privato. Molti investitori sono stati sedotti nel pensare che il sostegno del governo aggiunga una validità enorme sia alla garanzia esplicita che implicita fornita dagli strumenti sostenuti dal governo. La storia, tuttavia, ha dimostrato che il debito pubblico può anche essere gestito male, in diversi modi. Un esempio del passato fu il modo in cui Enrico VIII, oltre a impegnarsi in un epico declassamento della valuta, conquistò tutte le vaste proprietà terriere della chiesa cattolica. Sebbene non sia strettamente un default delle obbligazioni, azioni come queste accompagnate da reclusione o persino esecuzioni possono ancora essere considerate come rinegoziazione di obbligazioni finanziarie. È difficile sostenere che ciò non costituisca una sorta di default.

Gonfiare il debito è un'altra forma di inadempimento del debito. Dovremmo considerare la possibilità che l'inflazione sia stata tenuta sotto controllo principalmente perché noi come società abbiamo investito una grande percentuale della nostra ricchezza in prodotti o beni immateriali come azioni, obbligazioni e persino valute. Se la fede cade in "promesse" immateriali e la ricchezza si sposta in beni materiali in cerca di inflazione di sicurezza aumenterebbe. Ciò spingerebbe i tassi di interesse verso l'alto e comporterebbe perdite ingenti per gli obbligazionisti. Per darti un'idea di ciò che ciò potrebbe significare per gli investitori statunitensi in titoli del Tesoro, un buono del tesoro decennale emesso a un tasso di interesse del 2,82% potrebbe vedere una perdita di valore del 42% a causa di un aumento del 3% dei tassi di interesse. Ciò significa che se avessi detenuto $ 100.000 in queste obbligazioni prima che i tassi salissero, potresti vendere tali obbligazioni solo per $ 58.000 nel mercato secondario. Si noti che i $ 58.000 che si ottengono potrebbero essere influenzati anche da una perdita del valore di acquisto persa a causa dell'inflazione.

Un default del debito che deriva dal collasso o dal fallimento di un ente, meccanismo finanziario o persino uno strumento finanziario e può comportare un rapido spostamento del valore delle attività. Questo è stato testimoniato più e più volte poiché uno stock diventa improvvisamente inutile. La parola "collasso" ha un modo di evocare l'immagine di qualcosa che cade o si schianta, ma è importante notare i dettagli sottili del modo in cui ciò accade può avere un grande effetto sul danno che crea. Molte delle crisi economiche che incontriamo nel nostro complesso mondo moderno hanno il potenziale per diffondersi da un'istituzione all'altra creando contagio e provocando un effetto domino distruttivo. L'enorme mercato dei derivati che viene pubblicizzato come uno dei nostri moderni strumenti finanziari è spesso visto come potenzialmente in grado di provocare il caos in questo modo.

Le inadempienze spesso alimentano il crollo di ciò che alcune persone etichettano come schemi di tipo Ponzi, i fondi pensione sottofinanziati possono essere considerati in questa categoria. Le pensioni e le promesse saranno infrante, quindi preparatevi per ulteriore dolore. Ciò è particolarmente vero nel settore pubblico, in cui le 25 maggiori pensioni pubbliche degli Stati Uniti affrontano circa 2 trilioni di dollari in passività non finanziate. Un lettore su un altro sito ha confrontato le pensioni con uno schema Ponzi in cui i benefici sono erogati ai suoi investitori da nuovo capitale versato agli operatori da nuovi investitori, piuttosto che dai profitti ottenuti attraverso fonti legittime. Temo che il futuro lo dimostrerà per lo più giusto. Lo stress finanziario causato dai valori di default è spesso l'ultima goccia che porta al collasso e fa sì che le cose si rovinino da sole.

Questa tabella è precedente ai problemi recenti!

Questa tabella è precedente ai problemi recenti!

Una cosa è chiara, stiamo solo iniziando a vedere la punta dell'iceberg quando si tratta di questo problema crescente e di quante pensioni sono gravemente sottofinanziate. Questo è un problema che esiste in tutto il mondo. Ricorda che la PBGC, la rete di sicurezza americana per pensioni fallite ha molto meno in termini di attività totali che passività. Un messaggio del capo del PBGC nel rapporto annuale del 2019 afferma: "La Corporation è in una situazione finanziaria difficile oggi". Continua dicendo: "Senza riforme, il nostro programma di assicurazione multi-datore di lavoro - il backstop che è l'ultima risorsa per i pensionati quando un piano fallisce è molto probabile che diventi insolvente nel 2025, lasciando partecipanti e beneficiari con un livello significativamente inferiore al livello di benefici garantiti dal PBGC. "

Un "bail-in bancario" è un altro modo per mascherare un enorme default e può accadere qui in America. Un esempio di quanto siamo diventati deliranti per quanto riguarda la fragilità del nostro sistema finanziario è che molte persone si sono confortate negli sforzi per controllare il settore bancario attraverso la legislazione a seguito della crisi del 2008. La legge Dodd-Frank di oltre 2.300 pagine lo consente ai sensi del titolo II imponendo le perdite delle società finanziarie insolventi ai loro azionisti comuni e preferiti, ai detentori del debito e ad altri creditori non garantiti, compresi i depositanti.

Molti di coloro che hanno letto il mio blog mi hanno indicato di ritenere fortemente che in futuro avverrà un importante ripristino finanziario. Coloro che hanno investito in obbligazioni non dovrebbero sottovalutare il potere dell'inflazione per privarli della loro ricchezza. Non ricordo mai di aver visto così tante previsioni sui tassi di interesse rimanere bassi per sempre e un giorno. Dovremmo avere problemi a prestare soldi duramente guadagnati per lunghi periodi e dovremmo essere cauti. Le tariffe si basano su previsioni di futuri disavanzi pubblici ed eventi in tutto il mondo che potrebbero o meno svolgersi come previsto. Parte di un enigma che affrontiamo è che nel sistema sono confluite nel sistema molto più denaro stampato di recente che nuove risorse materiali create per sostenerlo.

Un problema che merita molta più attenzione di quanto non sia il ruolo enorme che il nostro governo svolge nell'economia. Sostengo che nel caso di una crisi finanziaria causata da un gran numero di inadempienze, essa fungerà da rete sotto l'economia rendendo improbabile una dolorosa deflazione. Ciò significa che, alla fine, coloro che detengono il potere e il controllo del sistema finanziario hanno maggiori probabilità di progettare un'uscita inflazionistica da questa montagna di debiti. Come affermato in precedenza, rimborsare il debito con qualcosa di valore inferiore è un altro modo in cui il sistema maschera un valore predefinito.

Autore di Bruce Wilds tramite il blog Advancing Time

Nessun commento:

Posta un commento