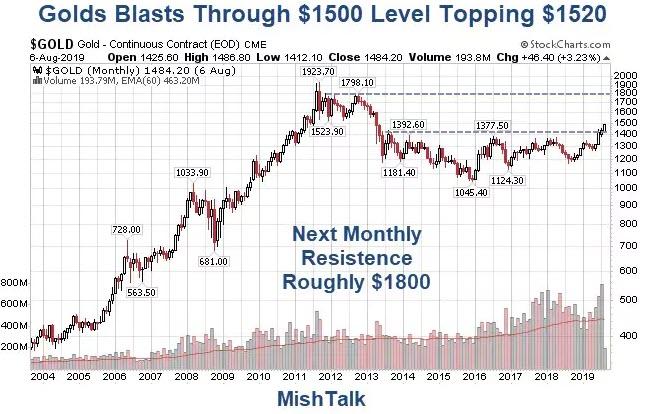

Questa settimana l'oro ha raggiunto il livello di $ 1500. Analizziamo il messaggio. Ecco un suggerimento: il messaggio non è inflazione.

Il grafico sopra è e il grafico di fine giornata di ieri. L'oro ha chiuso a $ 1484.

Alle 11:30 AM Central, l'oro era a $ 1520, in rialzo di $ 36 al giorno.

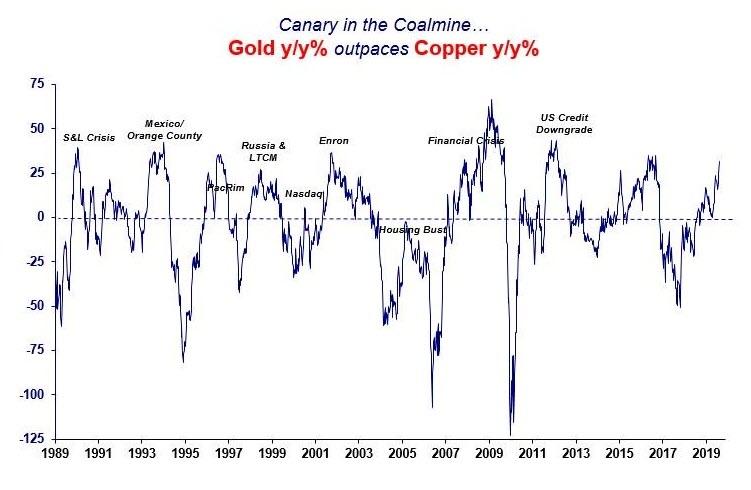

Oro vs rame

Qual è il messaggio?

Stephanie Pomboy a Macro Mavens lo inchioda.

at the risk of piling-on,the canary in the financial crisis coalmine has been singing loudly. the relationship btw the metallic barometer of financial insecurity (gold) and the metallic barometer of economic activity (copper) has been a reliable predictor of trouble in the past.

107 people are talking about this

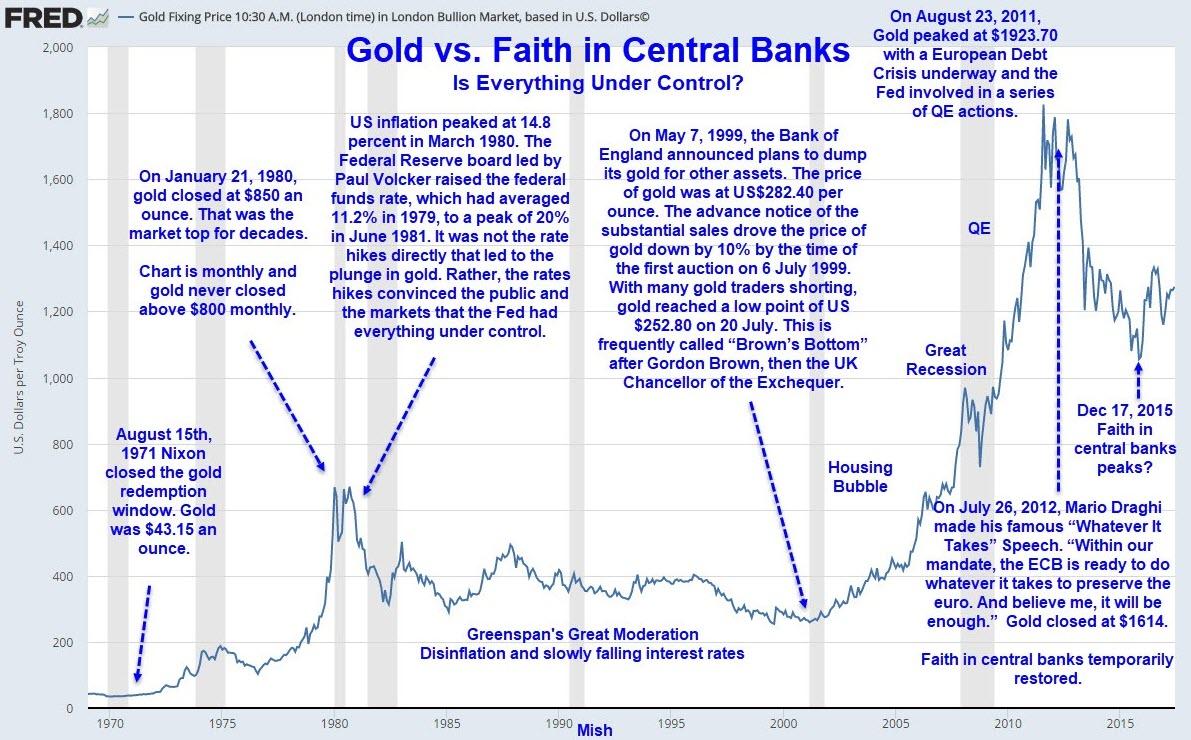

L'oro non è una copertura dell'inflazione

Come ho sottolineato numerose volte e contrariamente alla credenza popolare, l'oro non è una copertura dell'inflazione. L'oro è sceso da $ 800 a $ 250 con l'inflazione ad ogni passo.

Piuttosto, l'oro è una misura di fiducia nelle banche centrali secondo cui tutto è sotto controllo.

Oro contro fede nelle banche centrali

Tutto sotto controllo?

Chiaramente no, e ho prove di facile comprensione.

Se ritieni che l'oro segua l'inflazione o sia una sorta di copertura dell'inflazione, devi ripensarci.

Solo nell'iperinflazione o nella sua forma lieve, la stagflazione, l'oro è una copertura dell'inflazione. Ma anche allora, entrambi sono sinonimo di stress della banca centrale.

Ciao Treasury Bears

Consentitemi di semplificare: è il debito, stupido!

L'economia globale sta soffocando il debito poiché le banche centrali sono determinate ad averne di più.

Inflazione? Dimenticalo. Le bolle sono la prova che "abbiamo" inflazione.

I mercati obbligazionari dicono che sta arrivando qualcos'altro.

Dove andremo a finire

I mercati azionari globali sono stati traballanti dopo che la Federal Reserve non ha impressionato e la guerra commerciale si è riscaldata. In combinazione con l'indebolimento delle prospettive economiche globali, non vi sono molte ragioni per cui le azioni si rialzino.

Molti si chiedono anche la direzione dell'economia e dei mercati, e per buoni motivi. Sebbene l'economia dell'Eurozona sia prossima all'implosione, l'economia americana ha prodotto cifre di crescita decenti. Tuttavia, la debolezza economica di fondo è visibile nelle cifre in calo dei sondaggi degli Acquirenti Manager (PMI) anche negli Stati Uniti

Come abbiamo spiegato nelle nostre previsioni di giugno , fermare il deterioramento delle condizioni economiche in tutto il mondo richiederebbe enormi nuovi programmi di stimolo da parte delle principali banche centrali e della Cina. Tutti questi non sono riusciti a materializzarsi e ora si sta facendo tardi.

Con il notevole aumento delle tensioni commerciali, la situazione nell'economia globale sta diventando terribile. Qui spieghiamo brevemente cosa aspettarsi.

Cina, Cina, Cina

I nostri abbonati sono stati costantemente informati sul ruolo che la Cina ha svolto nell'attuale espansione da settembre 2017 . La nostra analisi approfondita dell'economia globale ha rivelato la vera fonte di crescita globale dopo il 2009: la macchina del debito cinese.

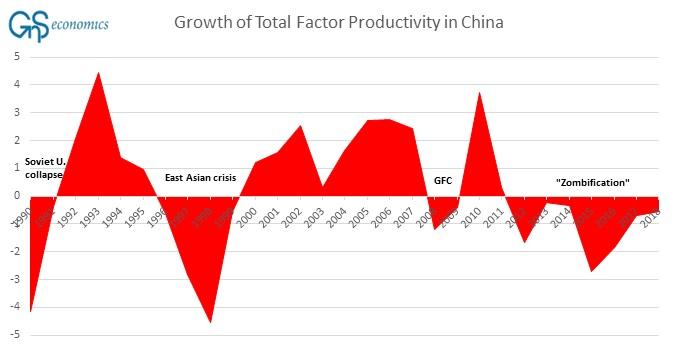

Con nostro grande stupore, abbiamo scoperto che non solo la Cina è stata responsabile di circa il 55% di tutto il credito creato a livello globale, ma anche vicino al 52% di tutti gli investimenti di capitale nei principali paesi industrializzati dal 2009. Inoltre, la Cina ha realizzato tutto questo con un mai -buffe di debito e investimenti precedentemente visti attraverso imprese statali (per lo più non redditizie), che hanno portato a un crollo della crescita della produttività (cfr. figura 1). Di conseguenza, la Cina ha attualmente una quota molto elevata di "aziende zombi" (vedi, ad esempio, il nostro blog ).

Come abbiamo ipotizzato prima del 19 ° Congresso del Partito Comunista Cinese nell'ottobre 2017, le politiche della Cina sono cambiate drasticamente dopo il Congresso. Nel 2015/2016, la leadership cinese ha organizzato un massiccio programma di stimolo attraverso il "settore bancario ombra". Non solo ha stimolato l'economia globale, ma ha anche spinto il rapporto debito / PIL a livelli astronomici.

La leadership cinese ha quasi certamente compreso molto bene l'insostenibilità di tali politiche, attuando una politica di riduzione della leva finanziaria immediatamente dopo il Congresso. Gli indicatori anticipatori dell'OCSE testimoniano che il rallentamento dell'economia cinese era già iniziato nell'autunno del 2017 ( per maggiori dettagli, consultare le previsioni di giugno ).

Questa politica ha rimosso il supporto cruciale dall'economia globale lentamente ma sicuramente, spingendo verso il basso altre economie. Senza i massicci programmi di spesa in deficit attuati dal presidente Trump, una recessione sarebbe probabilmente iniziata all'inizio del 2018 (vedi il nostro blog ).

La fine del 2018 e l'inizio del 2019 ci hanno dato uno sguardo alle probabili nuove politiche economiche della Cina. A quel tempo la Cina ha lanciato programmi di stimolo fiscale e di debito brevi ma giganteschi (da record). Hanno alzato i mercati globali e, combinato con una drastica inversione a U della Fed, hanno salvato i mercati azionari statunitensi all'inizio del 2019. Tuttavia, i leader cinesi hanno ritirato la maggior parte delle misure di stimolo aggiuntive nel secondo trimestre. Sembra quindi che la Cina stia cercando di produrre un "atterraggio morbido".

Come abbiamo spiegato nelle nostre previsioni di giugno , la Cina ha solo limitati mezzi aggiuntivi efficaci per stimolare l'economia. Se li usasse per combattere l'attuale recessione, alla fine porterebbe a un duro atterraggio (incidente) dell'economia. È molto probabile che la leadership cinese cercherà di evitarlo. Ciò, tuttavia, implica che la recessione globale è inevitabile.

Spingendo una corda (ma difficile!)

Non si può incolpare i banchieri centrali per aver provato. Non hanno lasciato nulla di intentato nella politica monetaria nei loro sforzi per stimolare la crescita globale. Sfortunatamente, questi tentativi hanno causato più danni che benefici.

Da giugno 2013 avvertiamo degli effetti indesiderati di tassi di interesse molto bassi / negativi e dei programmi di acquisto di attività delle banche centrali . Nel numero di marzo della nostra Q-Review , abbiamo spiegato perché i "mezzi non convenzionali" delle banche centrali hanno distrutto il modello di crescita globale che ha governato l'aumento dei nostri standard di vita negli ultimi 200 anni.

Ora, la "maschera" dei banchieri centrali è quasi "alta". Il loro ruolo di gestori delle economie globali e regionali è stato fondato sul concetto che i tassi di interesse a breve termine da loro stabiliti sarebbero sufficienti per fermare le recessioni e controllare l'inflazione, in breve, per regolare i risultati economici in modo positivo. Ora sappiamo che questa ipotesi è falsa.

Tassi di interesse molto bassi e negativi hanno provocato il caos nel settore bancario, minando gravemente il meccanismo di profitto standard delle banche (abbattendo i margini della trasformazione delle scadenze) e favorendo la crescita delle società zombi . I tassi negativi minano anche la redditività di altri istituti finanziari con leva finanziaria e investitori a reddito fisso (vedere Q-Review 1/2018 per un conto più dettagliato). Tassi di interesse molto bassi o negativi evidenziano anche la straordinaria natura dell'attuale situazione economica - molto probabilmente danneggiando il sentimento tra risparmiatori, investitori privati e società.

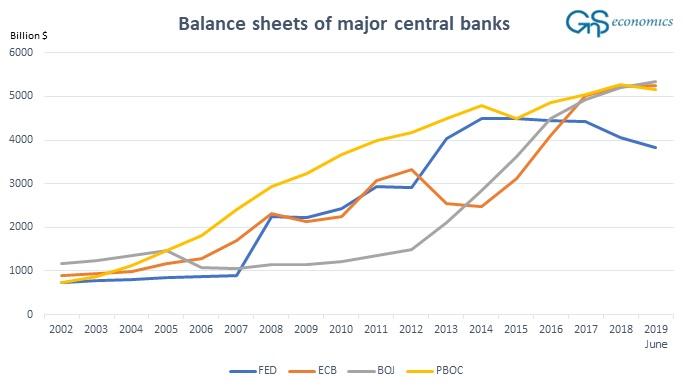

La linea di fondo è che le banche centrali non hanno mezzi per stimolare l'economia. Le tariffe sono basse o negative ovunque. Le banche centrali hanno caricato i loro bilanci con debito pubblico e societario (vedere la Figura 2 in basso) e ora si stanno avvicinando ai loro limiti politici.

Se i mercati dei capitali si schiantano, la probabilità che il Congresso degli Stati Uniti accetti il disegno di legge per il controllo della Fed è relativamente alta. La BCE, d'altra parte, è vincolata dai rigorosi articoli del trattato sul funzionamento dell'Unione europea (TFUE) e dalla Corte costituzionale tedesca .

Inoltre, se un grande paese lascia l'Eurozona e vada in default sul debito detenuto dalla BCE, l'imperativo di ricapitalizzare la BCE potrebbe sorgere a breve termine. Ciò significherebbe anche che la BCE ha finanziato direttamente un governo membro, il che è severamente vietato dall'articolo 123 del TFUE. Le ramificazioni politiche e legali sarebbero probabilmente enormi e la zona euro potrebbe frantumarsi in seguito. Tuttavia, molti sembrano non riconoscere né i limiti politici incombenti né i rischi cui sono confrontate le maggiori banche centrali né i loro probabili scosse di assestamento catastrofici.

In pratica, le banche centrali hanno solo un potenziale stratagemma rimanente. Potrebbero spingere i tassi di interesse ancora più profondamente negativi, ma ciò funzionerebbe solo se il denaro fosse vietato. È altamente improbabile che i cittadini, ad esempio, in Germania e negli Stati Uniti siano d'accordo. Purtroppo, i banchieri centrali sono effettivamente "senza munizioni".

Il re è morto (lunga vita al re!)

La Cina, non le banche centrali, ha salvato l'economia mondiale dal collasso dopo il 2008. Le misure eccezionali delle banche centrali sono state cruciali nella fase acuta della crisi, ma dopo che quella fase è passata, si sono trasformate in una seria e pericolosa resistenza sul pianeta economia.

Ora, con la capacità della Cina di portare l'economia mondiale in un declino irreversibile, la "minaccia" dell'intervento della banca centrale è stata l'unica iniettare denaro per prevenire un crollo del mercato. Con la risposta vacillante della Fed alle richieste dei mercati a fine luglio e la postura non impressionante della BCE all'inizio di luglio, ci avviciniamo così al punto in cui i mercati chiamano(andranno a vedere) il bluff dei banchieri centrali. Quando ciò accade, un crollo nei mercati dei capitali è praticamente inevitabile.

I banchieri centrali non sono "padroni dell'universo" e sicuramente non "hanno il dorso" dei mercati dei capitali globali. Sono semplicemente banche con la capacità di guadagnare signoraggio e di stravolgere le regole contabili. Lungi dall'essere "superuomini", in realtà sono semplici mortali.

Ci siamo affidati alle banche centrali per difenderci dalle recessioni e dalle crisi e per generare crescita economica e inflazione. Quel tempo è ormai passato.

Pertanto, il "Re" è morto e qualsiasi sforzo per rianimare l'egemonia della banca centrale peggiorerà le cose.

Sfortunatamente, qualunque sia la scelta delle opzioni politiche dopo un decennio di politiche sconsiderate, avrà conseguenze disastrose per tutti noi.

Presentato da Tuomas Malinen di GnS Economics

Nessun commento:

Posta un commento