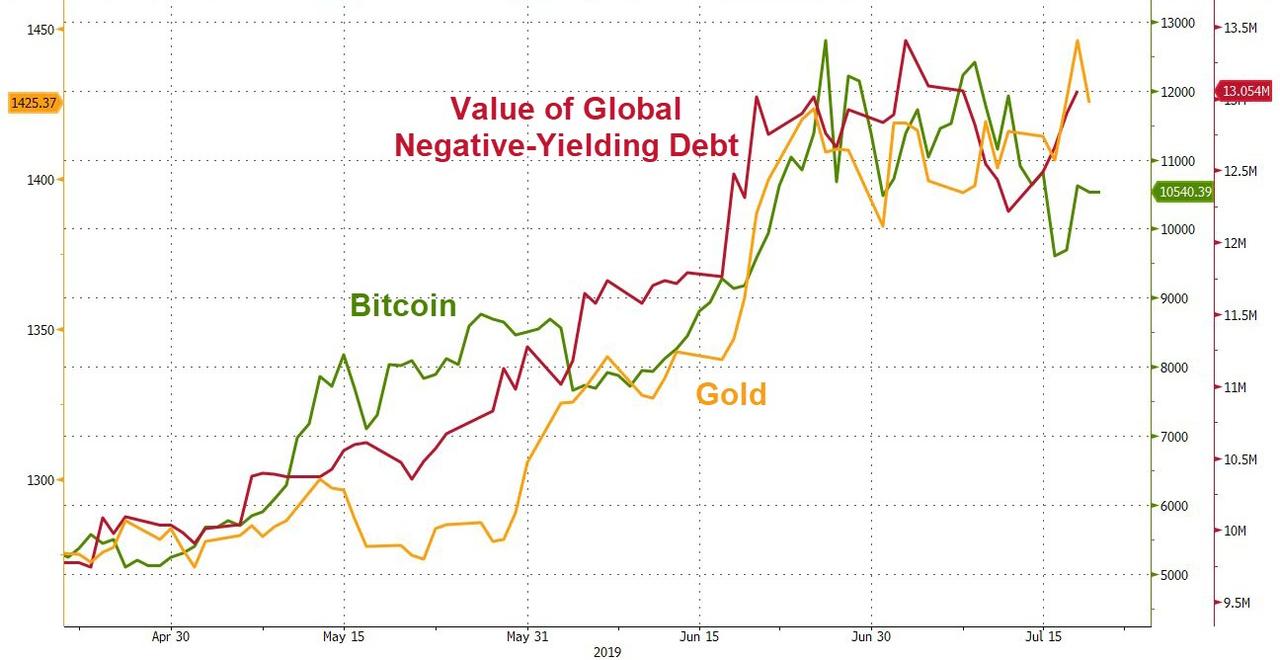

Il motivo della persistente forza del prezzo dell'oro è da ricercarsi nella mutevole relazione tra la preferenza temporale per l'oro monetario e un nuovo ciclo di soppressione dei tassi di interesse per il dollaro. Le prove dimostrano che l'imminente recessione sarà probabilmente significativa, anche trasformandosi in una profonda recessione. I commercianti di lingotti bancari si stanno svegliando alla possibilità che i tassi di interesse in dollari stiano per azzerare e che è probabile che venga esercitata pressione sulla Fed per introdurre tassi negativi. Le leggi sulla preferenza temporale ci dicono che le banche di lingotti devono coprire con urgenza le loro posizioni di lingotti corti in previsione di un arretramento permanente indotto dal tasso del dollaro per oro, argento e per tutte le materie prime.

Questo articolo analizza le parti mobili di questa affascinante storia.

introduzione

Da qualche tempo, ho sostenuto che le ruote potrebbero cadere dal carro economico globale entro la fine dell'anno. Inoltre, per molti dei miei interlocutori, il recente aumento del prezzo dell'oro è solo la prova di un'imminente crisi ciclica, che anticipa e attualizza la certa risposta inflazionistica delle banche centrali. Ma in questo, stiamo descrivendo solo prove superficiali, non la realtà del mercato sottostante.

Nella combinazione del protezionismo commerciale e di una crisi creditizia emergente ci troviamo di fronte a un problema sul quale non è stata fatta quasi nessuna ricerca formale, quindi non è qualcosa che nemmeno gli analisti lungimiranti hanno preso in considerazione. Per quanto ne sappia, nessun economista tradizionale ha sottolineato il mix letale che queste due dinamiche presentano insieme. Pochissimi riconoscono persino l'esistenza di un ciclo del credito, tradizionalmente chiamato ciclo commerciale o economico. Nemmeno il grande von Mises lo definì un ciclo del credito, dopo averlo identificato e descritto con grande precisione nella sua Teoria del denaro e del credito , pubblicata per la prima volta nel 1912. Ma una vanga deve essere definita una vanga: è nel suo fondamento un ciclo del credito.

Ci sono molti economisti austriaci che comprendono appieno il ciclo del credito. Ma a ciò dobbiamo aggiungere la sinergia distruttiva della politica commerciale americana rivolta alla Cina. Molta ricerca economica è stata condotta sulle cause di un ciclo creditizio, ciclo commerciale, ciclo economico, qualunque cosa si possa chiamare. Molta ricerca è stata condotta anche sulle conseguenze economiche delle tariffe commerciali. Ma da nessuna parte si trovano ricerche o commenti sul potere distruttivo di combinare i due.

Tuttavia, queste erano esattamente le condizioni nell'ottobre del 1929, quando Wall Street si svegliò con la certezza che il Congresso avrebbe votato a favore della legge sulle tariffe Smoot-Hawley alla fine di quel mese. Lo shock di una caduta dall'alto verso il basso del 35% nel Dow nell'ottobre del 1929 fu solo un preludio a un crollo esteso dopo che il presidente Hoover lo firmò in legge l'anno successivo. La ricerca economica che ha seguito la successiva depressione è stata condotta quasi interamente dagli inflazionisti che promuovono la reflazione, quindi la sinergia distruttiva tra una crisi del credito e il protezionismo commerciale è stata ignorata.

Non possiamo conoscere il futuro con certezza, ma possiamo indicare l'evidenza empirica che segue Smoot-Hawley e tracciare un allarmante parallelo con gli eventi di oggi. Così allertati, possiamo quindi sviluppare un caso teorico convincente per la sua ripetizione. Ogni settimana, i rapporti sullo stallo dell'economia globale ora salgono ai titoli dei giornali, avvicinando ulteriormente il parallelo. Tuttavia, con i mercati azionari vicini ai massimi storici, poco più di una lieve recessione, facilmente eliminata con un po 'più di inflazione monetaria, è l'aspettativa generale.

Ma la nostra conoscenza ci dice che c'è quasi certamente un grande shock imprevisto davanti a noi, e dovremmo procedere in qualsiasi analisi con tale aspettativa. Questo articolo postula come le prime prove dell'aumento del prezzo dell'oro suggeriscano che lo shock è più vicino di quanto persino gli analisti perenni ribassisti si aspettano. Prenderemo ora le conseguenze inflazionistiche di un crollo inatteso come un dato di fatto al fine di prevedere i cambiamenti nel rapporto tra oro fisico e dollari fiat; una relazione che negli ultimi quattro decenni ha portato a una massiccia espansione dei derivati sull'oro. Comprendere quella relazione e perché ora sembra essere invertita richiede una conoscenza pratica della preferenza temporale, la base di interesse; e più specificamente il mutevole rapporto tra la preferenza temporale dell'oro e quella dei dollari.

Preferenza di interessi e di tempo

La propria libreria fornisce l'illustrazione perfetta della preferenza temporale, che è il maggior valore del possesso sul non possesso. Ci saranno libri acquistati per capriccio che ingombrano semplicemente una libreria e non hanno alcun valore. La prossima volta che c'è un chiarimento, sono destinati al negozio di beneficenza: non c'è differenza nel valore del tempo, essendo inutili per il proprietario oggi e in futuro.

Poi ci sono le prime edizioni, che hanno un valore commerciale. I libri di questa categoria avranno un elevato valore attuale rispetto al loro non possesso. Ma forse i libri con il più alto valore personale sono quelli che hanno poco valore per chiunque altro: quella copia malconcia di Beau Geste di Wren , o la traduzione di Struwwelpeter di Hoffmann che ti leggevi da bambino. Potresti anche aver visitato il museo di Francoforte dedicato a Hoffmann e al suo famoso libro di racconti morali per bambini. Il valore di questi libri in possesso è di gran lunga maggiore della loro assenza, anche se raramente si aprono le loro pagine.

Questa è la base della preferenza temporale: il valore maggiore posto in possesso rispetto al non possesso. I libri con un valore sentimentale avranno pochissimo valore per chiunque altro, altri booklover hanno i loro preferiti. Le preferenze di tempo di ognuno sono diverse. In termini economici, esprimiamo questi valori variabili in termini di differenza tra un valore attuale in possesso e il valore del non possesso, ma la certezza del recupero in un momento futuro. Il valore scontato del possesso futuro è normalmente espresso come tasso di interesse sul valore monetario oggi.

Supponendo che i prezzi del mercato libero, in teoria quasi tutto ciò che ha valore ha una preferenza temporale, un tasso di interesse. Cioè, tutto ciò che le persone apprezzano di più in loro possesso immediato rispetto alla promessa di proprietà in una fase del futuro. Un valore futuro, con pochissime eccezioni, è sempre inferiore a quello dell'attuale proprietà, ed è la differenza tra i due che viene data a un proprietario attuale in una forma o nell'altra a separarsi dal possesso per un determinato periodo di tempo.

Gli unici esempi che vanno contro la preferenza temporale sono casi speciali. Ad esempio, oggi un individuo potrebbe rinunciare a un salario dignitoso, al fine di studiare in modo da poter guadagnare di più dopo aver superato un esame professionale. In questo caso, il valore di un flusso di utili corrente viene rifiutato a favore di prospettive potenzialmente migliori in seguito. O il filantropo, che presta le opere gratuitamente a una galleria pubblica in modo che un pubblico più vasto possa apprezzarle (ma forse ha una ricompensa - da considerare come un generoso filantropo e pilastro della società).

Il proxy per la valutazione della preferenza temporale sui beni è il denaro e il modo in cui viene normalmente espresso è un tasso di interesse monetario, spesso definito tasso originario. Il tasso di interesse originario può essere specifico, valutato e applicato in un'unica transazione come ottenere l'uso temporaneo di una macchina per un tempo definito. Può essere un tasso consolidato attraverso l'applicazione del risparmio, che riflette le preferenze temporali di molti beni e servizi il cui possesso è temporaneamente differito dal risparmiatore.

La preferenza temporale è solo la considerazione principale dietro un tasso di interesse. Vi saranno inoltre altri elementi di interesse, come l'affidabilità e la situazione finanziaria del debitore. Ma per l'individuo che ha sacrificato l'immediata soddisfazione di spendere i soldi messi da parte come risparmio, l'elemento preferenza temporale rifletterà i valori futuri scontati dei beni e servizi che altrimenti sarebbero stati acquistati.

Oltre alle preferenze temporali che riflettono i cestini di beni e servizi specifici, le persone avranno personalmente diverse preferenze temporali, come illustrato nell'esempio di una biblioteca personale. Ma come nel caso di qualsiasi valore, è il tasso marginale che di solito viene accettato come tasso di interesse di mercato e quindi indica il valore complessivo della preferenza temporale al suo interno. Inoltre, un tasso di interesse deve essere maggiore della somma del tasso originario e della compensazione per tutti i rischi di prestito percepiti, al fine di creare flussi di risparmio per alimentare gli investimenti.

Stando così le cose, perché nei mercati finanziari il prezzo a termine di qualcosa a una data futura è di solito superiore a quello attuale? La risposta è semplice: i prezzi a termine non sono per il possesso, ma per l'estensione del non possesso. Invece di essere obbligati a pagare per il possesso oggi, un futures o un prezzo a termine consente a un individuo di rimanere più a lungo in denaro, piuttosto che separarsene ora. E, supponendo che i mercati liberi stabiliscano tassi di interesse, con una preferenza temporale del denaro superiore a quella della voce di consumo media (al fine di creare flussi di risparmio di cui sopra), oltre all'aggiunta per la compensazione del rischio finanziario, dovrebbe essere sempre superiore al puro preferenza temporale applicata alla merce, articolo o persino solo un titolo di proprietà sottostante.

Pertanto, i prezzi più elevati per le future consegne di materie prime e titoli alla proprietà nei mercati finanziari sono principalmente un riflesso della preferenza temporale del denaro, oltre ai rischi associati al cambio della sua proprietà. A ciò dovrebbe essere compensata la specifica preferenza temporale per le singole materie prime, ma fintantoché sono in offerta adeguata, non saranno relativamente significativi rispetto a quelli del denaro.

Ciò significa che la rappresentazione finanziaria del tempo in un contratto futures o forward in un mercato che funziona correttamente è normalmente un costo positivo. Questa condizione è chiamata contango. Dobbiamo anche consentire la domanda relativa e le caratteristiche di offerta del titolo sottostante tra la Data 1 e la Data 2, che possono temporaneamente alzare la preferenza temporale di una merce al di sopra di quella del denaro. Se le caratteristiche della domanda sono tali che il valore di una consegna immediata prevale sulla preferenza temporale del denaro, allora abbiamo un backwardation. Ad esempio, attualmente potrebbe esserci una grave carenza, ma le forniture della merce in questione dovrebbero essere più abbondanti in una data futura. Il backwardation è una condizione temporanea e non la normale situazione nei mercati finanziari.

Riassumendo finora, la preferenza temporale ci dice, tranne in alcuni casi specifici, che il tasso di interesse sul denaro sottostante o originario, che rappresenta la preferenza temporale in tutti i beni e servizi, deve essere sempre positivo e includere un margine extra per garantire risparmi si verificano flussi. Inoltre, questa è la base per tutti i prezzi nei mercati finanziari per differire la consegna o il regolamento, che si chiama contango. Nei mercati normali, i backwardings sono sempre innaturali e temporanei, riflettendo un eccesso di domanda rispetto all'offerta per una data precedente rispetto a una successiva, ma non è mai una condizione generale.

I tassi di interesse negativi creano arretramenti permanenti

Il motivo per cui è essenziale comprendere il significato e le implicazioni della preferenza temporale è mostrare che i tassi di interesse negativi sono innaturali e non concordano con l'azione umana. Potrebbe non essere ovviamente dannoso per i mercati finanziari quando una banca centrale, la cui valuta non è la valuta di riserva, impone un tasso negativo relativamente minore alle riserve delle sue banche commerciali. Dopotutto, una banca commerciale addebiterà comunque ai suoi debitori un tasso positivo, anche se potrebbe essere necessario essere fantasiosi quando si tratta di mantenere felici i depositanti. Ma questo sta cominciando a cambiare, con sia i governi che le grandi società ora sono in grado di emettere obbligazioni a tassi negativi. Come abbiamo visto dal nostro discorso sulla preferenza temporale, questa è una distorsione significativa dalla normalità, indicando che i mercati obbligazionari prevedono tassi negativi ancora più profondi nelle valute interessate.

Nella gestione dei tassi di interesse, il presupposto delle banche centrali è che l'interesse è il prezzo del denaro. Questo è sbagliato per le ragioni sopra esposte. Ma invece di rendersi conto che tassi negativi più profondi non promuoveranno la ripresa economica secondo un approccio del costo del denaro alla gestione economica, i modelli economici delle banche centrali prevedono tassi negativi più profondi nel caso in cui si materializzi una recessione significativa.

Tuttavia, questo è un nuovo territorio per i responsabili politici e sono naturalmente cauti sulla prospettiva di tassi negativi più profondi. Le politiche sui tassi di interesse negativi più profonde saranno quasi certamente precedute o accompagnate da un allentamento quantitativo, che consente a una banca centrale di ancorare i tassi a termine e i rendimenti dei titoli di Stato al limite zero o anche in territorio negativo. Se il mondo affronta una recessione globale, è probabile che l'espansione monetaria sia l'unica linea di azione aperta alle banche centrali e tassi negativi più profondi diventeranno centrali nella politica monetaria se una recessione persiste.

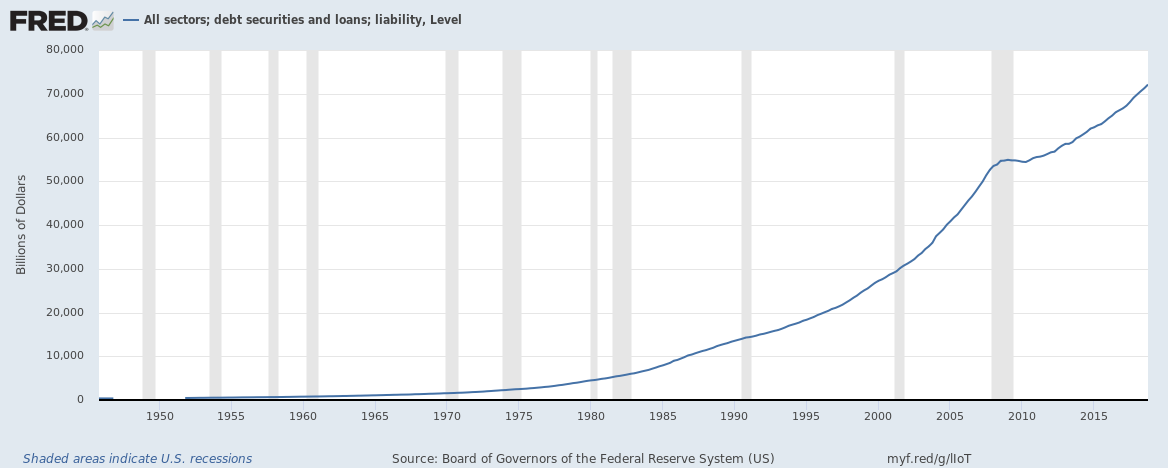

Con la fase espansiva del ciclo del credito che si sta esaurendo in modo dimostrabile, la storia ci dice che non solo saremo in ritardo di una crisi del credito bancario, ma la guerra tariffaria tra Cina e America probabilmente si sinergizzerà con la congiuntura negativa nel ciclo del credito per innescare un crollo su una scala non visto dai primi anni '30.

Stando così le cose, sotto i nostri presupposti per le prospettive economiche, i tassi negativi più profondi diventeranno inevitabili. I primi ad esplorare questo territorio pericoloso sono probabilmente la BCE, la Banca nazionale svizzera e la Banca del Giappone. Finora, i tassi sui prestiti alla Fed e alla Banca d'Inghilterra sono ancora in territorio positivo, ma di fronte a una crisi economica, che potrebbe non persistere. Il tasso di interesse della Fed è particolarmente importante, perché i mercati finanziari internazionali valutano tutto in dollari. E a meno che la Fed non sia disposta a vedere un dollaro rafforzato dall'approfondimento dei tassi negativi altrove, la Fed potrebbe avere poche opzioni se non quella di seguire.

Se la Fed introduce tassi di cambio negativi, allora le distorsioni della preferenza temporale avranno una svolta catastrofica. Tutti i mercati finanziari passeranno al backwardation, riflettendo i tassi negativi imposti ai dollari. Ricorda, le uniche condizioni in cui il backwardation può teoricamente esistere nei mercati liberi sono quando c'è una carenza di una merce per un regolamento precedente rispetto a una successiva. Eppure qui ci sono condizioni di arretramento imposte dal lato del denaro. Ci porta a una conclusione: se sui mercati finanziari vengono imposti tassi negativi per il dollaro, quasi sicuramente porteranno a una fuga dal dollaro in cui i depositi vengono tassati con tassi negativi, non in altre valute, ma in tutte le materie prime e in futuro rivendicazioni su di loro. La situazione attuale, dove dagli anni '80 i derivati hanno gonfiato l'offerta di materie prime, sopprimendo così i prezzi, sarà invertito. Il potere d'acquisto dei dollari sarà minato da un tentativo di fuga di denaro. Ed è improbabile che sia molto prima che la differenza tra le preferenze di tempo negative tra i dollari e quelle leggermente positive per gli articoli di tutti i giorni promuova un volo simile dai depositi bancari al dettaglio.

Questo è il bianco e nero di esso. Ma c'è un'area grigia con tassi vicini allo zero, quando sono inferiori al tasso di interesse implicito sull'oro, a causa della sua preferenza temporale. Qui va notato che il tasso di interesse dell'oro quando la sterlina era sul gold standard variava generalmente tra il due e il quattro per cento, usando il rendimento su British Consols come proxy. Il tasso del fondo Fed sta già testando il limite inferiore per la preferenza temporale storica dell'oro monetario e i mercati si aspettano che l'FFR scenda ancora più in basso.

Tassi di interesse negativi in dollari e oro

Questo ci porta a considerare come un tasso di interesse in dollari negativo influenzerà il prezzo dell'oro. L'oro è diverso dalle altre materie prime, perché è anche un mezzo di scambio. E sebbene non possa essere comunemente usato come tale nei mercati dei capitali, è ampiamente ritenuto dalle banche centrali e dalle diverse parti come una riserva monetaria di valore.

L'oro ha una propria preferenza temporale monetaria, secondo la teoria delle preferenze temporali. E quando l'oro era denaro, espresso come tale attraverso i sostituti del denaro, sappiamo dall'esperienza britannica del diciannovesimo secolo, la preferenza temporale dell'oro di solito era superiore al due per cento, e questo era ancora più o meno il caso riflesso nel tasso di leasing dell'oro dagli anni '80.

Negli anni '80 l'oro è stato sempre più utilizzato come garanzia per un carry trade, portando a un'esplosione negli affari per il mercato dei lingotti di Londra. La posizione di fondo era che le banche centrali avevano accumulato lingotti come parte delle loro riserve monetarie e il prezzo dell'oro stava generalmente scendendo. Con la morte delle condizioni rialziste, la preferenza temporale dell'oro diminuì. Le banche centrali e i dipartimenti del tesoro del governo hanno aggiunto a questa tendenza, essendo pronti a noleggiare il loro oro in grandi quantità a banche specializzate nel mercato dei lingotti.

A quel tempo, una banca di lingotti poteva noleggiare oro da una banca centrale e usarlo come garanzia per investire in buoni del tesoro statunitensi. La preferenza temporale dell'oro si è riflessa in un tasso di leasing in genere dell'1,5-2% (sebbene ci siano stati alcuni picchi al 3-5%). I tassi di leasing hanno fatto rima con prove del tasso originario dell'oro stabilito nel diciannovesimo secolo.

Nel frattempo, le bollette UST a 6 mesi hanno fruttato circa il 6% o più, dando alle banche lingotti un utile profitto rispetto al tasso di leasing. Mentre i dati non sono mai stati pubblicati, Frank Veneroso, all'epoca un importante analista indipendente dell'oro, tenne un discorso a Lima nel 2002 stimando che i contratti di leasing e gli swap in oro della banca centrale fossero compresi tra 10.000 e 15.000 tonnellate. In altre parole, fino alla metà di tutto l'oro della banca centrale era in locazione o scambiato.

Da quei giorni, il mercato a termine di Londra ha continuato a crescere. Le banche di lingotti hanno esteso le loro operazioni per offrire conti di lingotti per individui più ricchi di tutto il mondo, quasi interamente su base non allocata. Conti non allocati consentono a una banca di lingotti di possedere l'oro depositato presso di essa e di sfruttarne l'uso come garanzia per operazioni di carry e altre opportunità di arbitraggio dei tassi di interesse. Questo mercato è diventato così sviluppato che gli addetti ai lavori hanno ipotizzato che per ogni oncia di lingotti fisici in possesso di banche di lingotti ci possano essere centinaia di passività cartacee.

Oggi non abbiamo modo di conoscere il vero livello della leva dell'oro cartaceo. Un'ipotesi di lavoro secondo cui l'ingranaggio effettivo è più vicino tra le dieci o le venti volte sembra più realistico, date le statistiche della Bank for International Settlements sugli swap e forward OTC e le statistiche sui vault di LBMA, che consentono ETF e altre posizioni in custodia, separate dalla proprietà della banca di lingotti. A ciò si devono aggiungere le passività del conto clienti non allocate delle banche che non sono registrate. In ogni caso, possiamo essere certi che negli ultimi decenni un tasso di leasing oro positivo ha portato a una sostanziale posizione sistemica scoperta, probabilmente ancora istituzionalizzata, date le prove dalle statistiche di clearing giornaliere di LBMA.

Il tasso di interesse in dollari che conta oggi è il tasso di mercato all'ingrosso, USD LIBOR di un termine che corrisponde a un contratto di locazione in oro. Al momento in cui scriviamo, il LIBOR in USD a 12 mesi mostra l'1,949%. Il tasso forward a 12 mesi dell'oro è all'incirca lo stesso, il che implica che il tasso di leasing è zero. Chiaramente, con i tassi di locazione dell'oro che non riflettono alcuna preferenza temporale per l'oro, la sua offerta nei mercati all'ingrosso è fortemente limitata. Guardalo dal punto di vista di una banca centrale: se un contratto di locazione è in scadenza, non vi è alcun incentivo a rinnovarlo, in particolare vista la controparte non quantificabile e i rischi sistemici che possono sorgere nell'attuale clima economico globale.

Possiamo concludere che la base per l'arbitraggio dei tassi di interesse altamente orientato prendendo in prestito oro sta finendo in un muro di mattoni. Non solo non c'è incentivo per i locatori, ma c'è anche un appetito in diminuzione per i locatari, perché le opportunità stanno svanendo. Le passività in oro sintetico vengono gradualmente ridotte, non solo cessando la creazione di nuovi obblighi, ma acquistando lingotti per coprire quelli esistenti. Ciò è stato particolarmente vero quando la curva dei rendimenti in USD ha iniziato a invertirsi negli ultimi mesi (a sua volta un arretramento della preferenza temporale), ed è stata la ragione superficiale, quindi, che il prezzo dell'oro è passato rapidamente da meno di $ 1200 a oltre $ 1500.

Le banche di lingotti devono ora affrontare la prospettiva che la Fed riduca nuovamente i tassi di interesse a zero, anche senza una crisi sistemica come Lehman. I trader, che spesso non sono profondamente analitici, collegheranno quasi sicuramente la mossa dell'oro sulla scia della crisi di Lehman, una volta che le preoccupazioni sulla liquidità del dollaro si saranno attenuate, da meno di 750 $ a oltre 1900 $, con i tassi del dollaro soppressi al limite zero. Se i tassi tornano lì e LIBOR rimane positivo, ciò rifletterà il rischio sistemico, non la preferenza temporale. Nel frattempo, la preferenza temporale dell'oro aumenterà quasi sicuramente man mano che i mercati tenteranno di scontare una nuova ondata di espansione della moneta base quando la Fed tenta di stabilizzare l'economia degli Stati Uniti e gestire le finanze del governo.

I commercianti di banche lingotti possono quindi vedere che è arrivato il giorno in cui la preferenza temporale dell'oro supera di un margine crescente quella del dollaro. Inoltre, vi è la crescente minaccia di tassi negativi in dollari, poiché le condizioni economiche si deteriorano. Mettendo da parte altre considerazioni, il cambio delle preferenze temporali suggerisce che la futura strategia commerciale di una banca di lingotti dovrebbe essere l'opposto polare della loro posizione attuale. Invece di detenere un piccolo stock di oro per finanziare una posizione in dollari, logicamente dovrebbero mantenere una piccola riserva di dollari per finanziare una posizione più ampia in oro fisico.

È per questo motivo che non solo il prezzo dell'oro sta aumentando, ma è probabile che continui a salire, sembrando sfidare tutte le aspettative. È impossibile quantificare la misura in cui il prezzo dell'oro aumenterà quando le banche del lingotto si affretteranno a rilassarsi o addirittura a invertire le loro posizioni corte abituali, ma se c'è una sorpresa è probabile che sia al rialzo.

Le conseguenze

Oltre ad essere modificata dalle sue specifiche condizioni di domanda e offerta, la preferenza temporale dell'oro è essenzialmente per la sua redditività, rappresentata dal suo uso come mezzo di scambio e riserva di valore. L'aspetto monetario lo collega al suo valore di scambio per tutte le materie prime, ed è questo aspetto delle qualità dell'oro che dovrebbe avvertirci che un backwardation in oro, proveniente da tassi di interesse in dollari negativi, preannuncerà anche un backwardation generale in materie prime.

Non dobbiamo dimenticare che i mercati anticipano eventi dove possono, quindi con una recessione che minaccia di trasformarsi in una recessione e con una incombente crisi del credito dietro le quinte, la prospettiva di tassi negativi verrà valutata in misura crescente nella relazione tra materie prime e dollari fiat. Supponendo che le prospettive economiche si oscurino a causa della coincidenza delle tariffe americane e della fase emergente della crisi del ciclo del credito, sarà un compagno di controllo per le banche centrali. Non sono mai stati nominati né sono tecnicamente attrezzati per salvare la valuta a spese di fallimenti diffusi, non solo nel settore privato, ma anche dei loro governi. Ed è quello che dovranno affrontare i mercati.

La situazione attuale presenta sorprendenti somiglianze con gli anni '30 e le prospettive per l'economia globale sono guidate dagli stessi ampi fattori. Con il gold standard allora e non ora gli effetti sui prezzi stanno già mostrando differenze. Né c'era una bolla di centinaia di miliardi di miliardi di derivati in circolazione allora come oggi. Questa volta, i peccati monetari dopo la fine dell'accordo di Bretton Woods sembrano destinati a tornare a casa all'improvviso, anche se i tassi del dollaro vengono abbassati verso lo zero e rimangono lì. Ma se diventano negativi e più sotto lo zero vanno, maggiore è il backwardation sull'intero complesso delle materie prime. Più rapidamente le materie prime saranno acquistate in modo da poter vendere il dollaro, tassato con tassi negativi, e gli attori del mercato più veloci svaluteranno la valuta.

Con tutte le altre valute legali riferite al dollaro, segnerà l'inizio di un processo che probabilmente farà crollare l'intero sistema di valuta fiat. Le banche di lingotti che sono troppo lente per riconoscere il cambiamento e non hanno chiuso i loro obblighi in oro saranno costrette a rubare i loro clienti allocati in oro, o andare al muro, aggiungendo alla rottura. Tutti i derivati su materie prime dovranno affrontare un periodo di rapida contrazione degli interessi aperti, a scatti di passo o un passo indietro rispetto a quelli dell'oro.

Invece delle banche centrali che stabilizzano il sistema tramite un allentamento monetario, l'allentamento stesso garantirà la crisi. Lo sviluppo di un problema nei mercati dell'oro, spingendo il prezzo dell'oro rapidamente verso l'alto mentre alcune banche restano intrappolate, è probabile che anticipi una più ampia crisi finanziaria e sistemica. Pertanto, con l'improvvisa mossa dell'oro verso l'alto unita alla sua forza persistente, possiamo ragionevolmente essere certi che stiamo assistendo all'inizio dello smantellamento del sistema monetario basato sul dollaro e che l'oro deve fare molto di più.