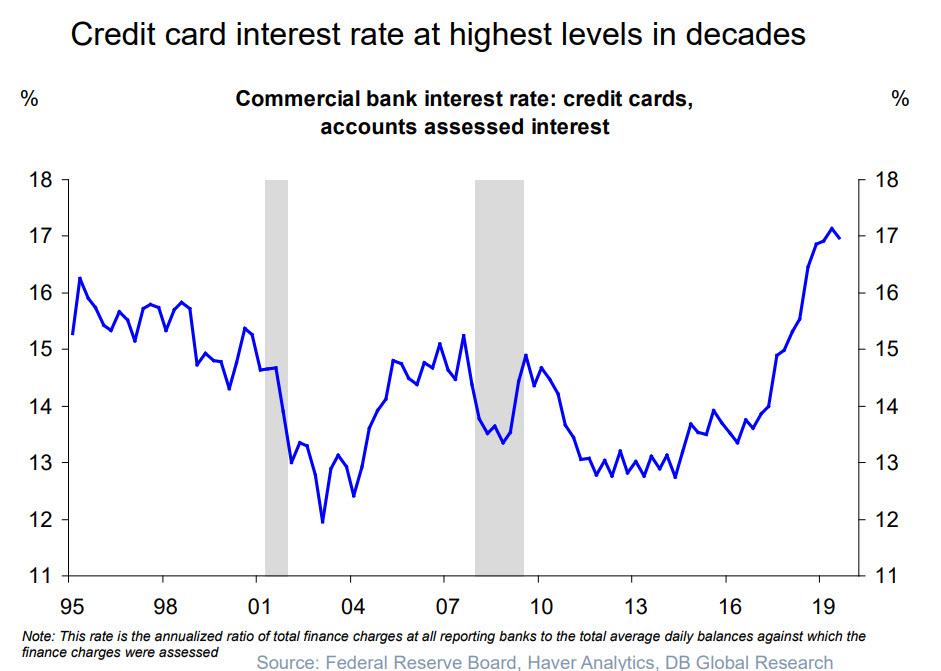

Qualcosa di "strano" è accaduto quando la Fed ha terminato prematuramente il suo ciclo di rialzo dei tassi e ha tagliato i tassi 3 volte a partire da questa estate: mentre le banche sono state veloci a tagliare gli interessi che pagano sui depositi per abbinare i tagli della Fed (e nel caso di alcune "banche al dettaglio) "come Goldman, addirittura davanti alla Fed ) hanno spinto i tassi che applicano sulle carte di credito ai massimi storici.

E mentre siamo fiduciosi che difensori così forti della politica della Fed sostengano i consumatori statunitensi (anziché, diciamo, le banche statunitensi) come Neel Kashkari spiegherà rapidamente come i tagli ai tassi abbiano portato a tassi di interesse delle carte di credito più elevati, e perché la Fed non sta facendo nulla per invertire quest'ultima dispensa dai consumatori alle banche, ecco alcuni altri grafici di Deutsche Bank che mostrano che dopo aver portato l'economia americana nell'ultimo anno (come abbiamo riferito venerdì, i consumi rappresentano oltre il 100% del Crescita del PIL nel terzo trimestre), questo potrebbe presto finire.

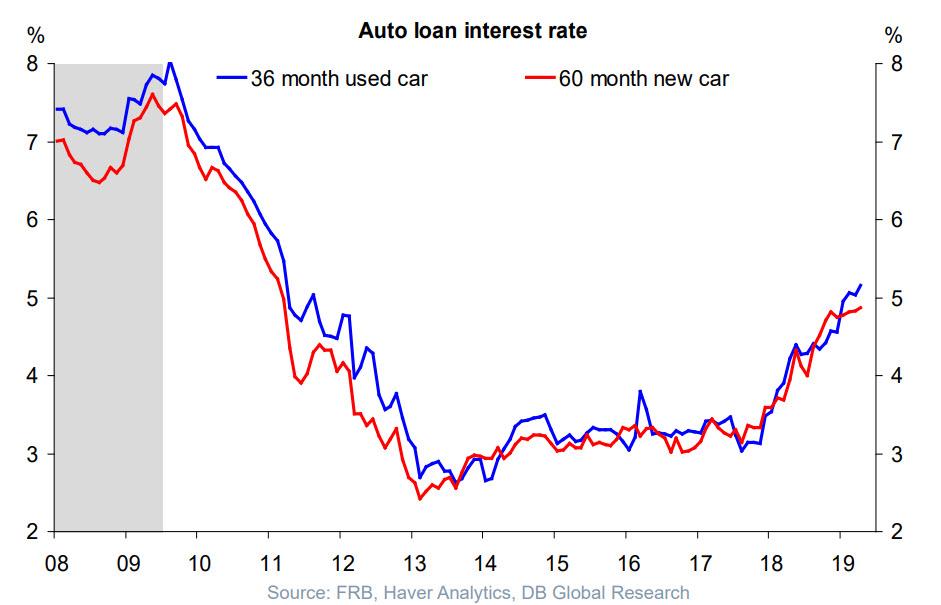

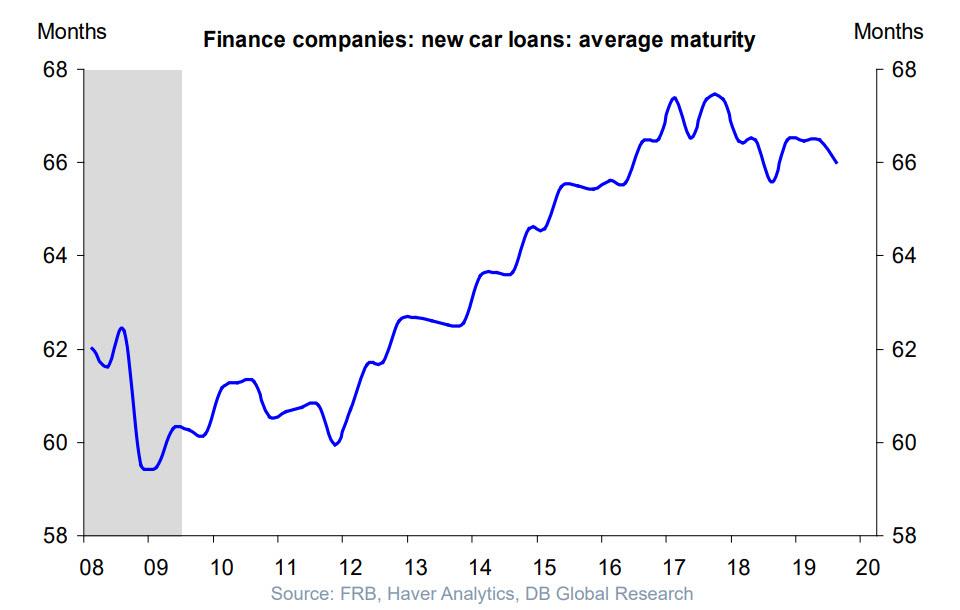

Innanzitutto, non sono solo i tassi delle carte di credito a salire, ma lo sono anche i tassi di interesse sui prestiti auto e, sebbene debbano ancora raggiungere i massimi storici, sono aumentati del 2% nel 2018 e non mostrano segni di inversione.

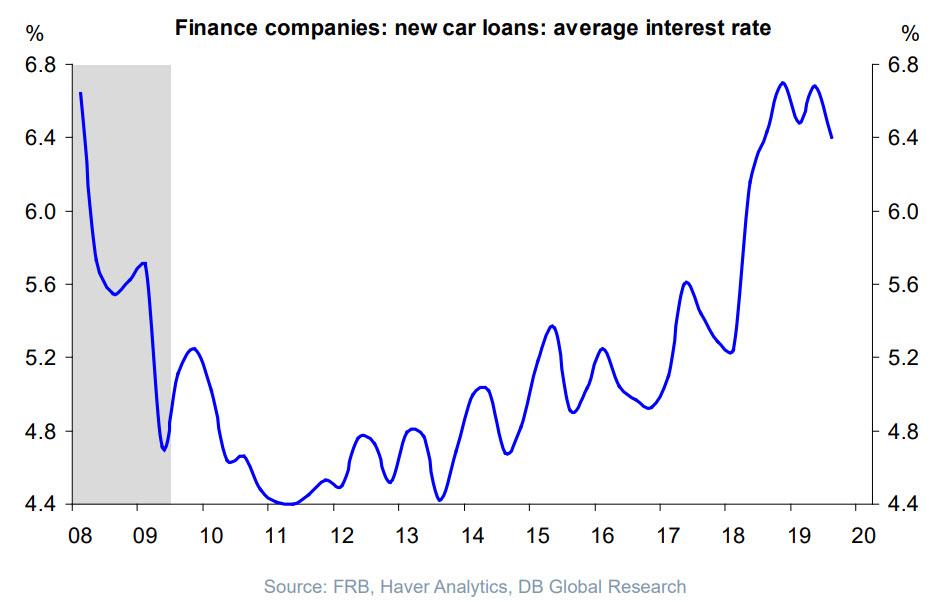

Peggio ancora, mentre i tassi sui prestiti bancari auto non hanno ancora raggiunto i massimi del ciclo, quando si tratta di tassi applicati dalle società finanziarie, sono tornati ai livelli visti quando i tassi dei Fed Funds erano superiori di circa il 3%.

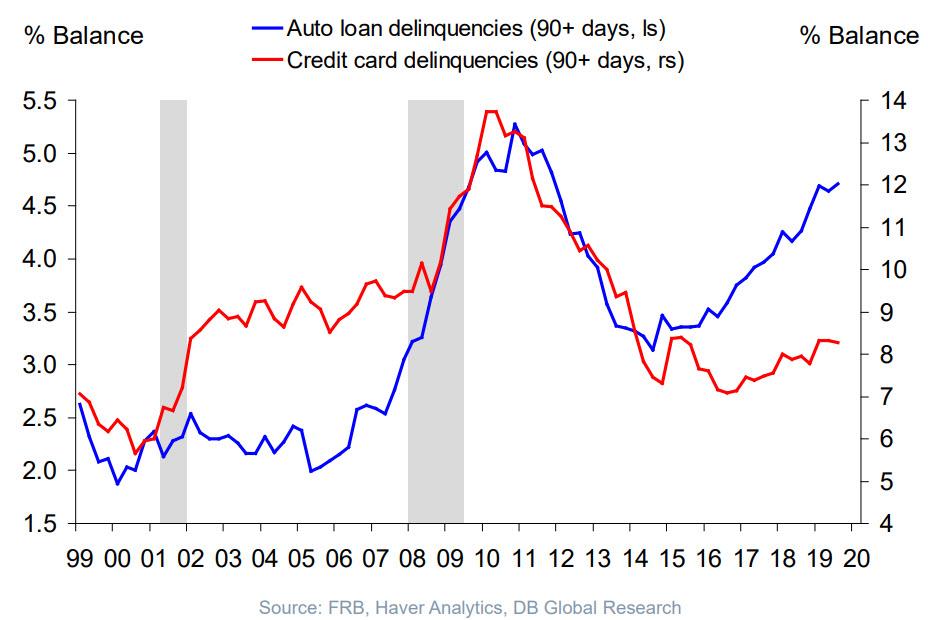

Una spiegazione per l'inarrestabile rialzo dei tassi che le banche applicano ai consumatori è che anche i tassi di insolvenza stanno aumentando, e abbastanza sicuro, è esattamente quello che sta succedendo, anche se si potrebbe pensare che i 75 bp tagliati quest'anno troverebbero almeno alcuni passaggi attraverso i mercati finali . Ahimè, non è così.

Nel frattempo, nonostante la recente impennata delle insolvenze dei prestiti automobilistici, che si sta rapidamente avvicinando ai livelli record, le società finanziarie stanno permettendo ai consumatori statunitensi sempre più rotti di stipulare prestiti e leasing sempre più lunghi al fine di ridurre i pagamenti mensili mentre affronta i pagamenti obbligatori alla coda fine, che è salito a cinque anni e mezzo.

E man mano che le scadenze diventano sempre più lunghe, anche le dimensioni totali del prestito raggiungono nuovi massimi di tutti i tempi, consentendo agli OEM di mantenere i prezzi medi su nuovi record. Dopotutto, perché confrontare il negozio e cercare offerte quando uno può semplicemente addebitarlo e preoccuparsi del prezzo il prossimo ciclo di fatturazione, e il successivo e il prossimo ... con interesse composto.

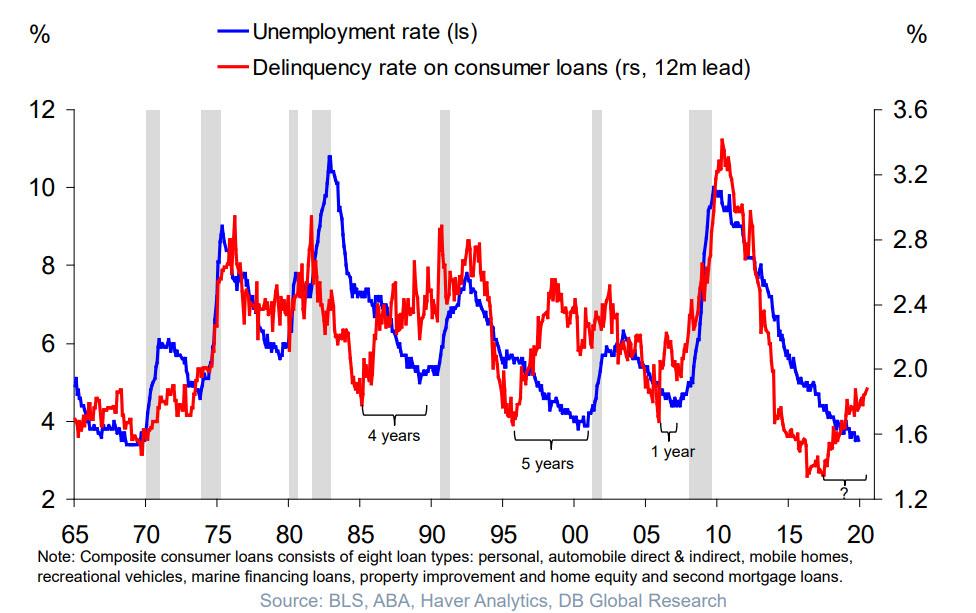

Allontanandosi dalle auto e guardando la più ampia categoria di prestiti al consumo, sta accadendo qualcosa di inquietante anche qui: dopo aver toccato un minimo storico 3 anni fa, il numero di inadempienze è aumentato, anche se il tasso di disoccupazione sempre più inaffidabile e destagionalizzato rimane vicino ai minimi storici.

Infine, mentre le grandi banche - che stagionano e selezionano attentamente i loro portafogli hanno appena visto aumentare i loro tassi di insolvenza delle carte di credito, lo stesso non si può dire per la maggior parte delle banche commerciali statunitensi che non sono tra le 100 maggiori: è qui che il prossimo americano la crisi della delinquenza colpirà per prima, perché, come notato in precedenza, i tassi di delinquenza tra le banche piccole e medie americane sono effettivamente i massimi di tutti i tempi.

Fonte: qui

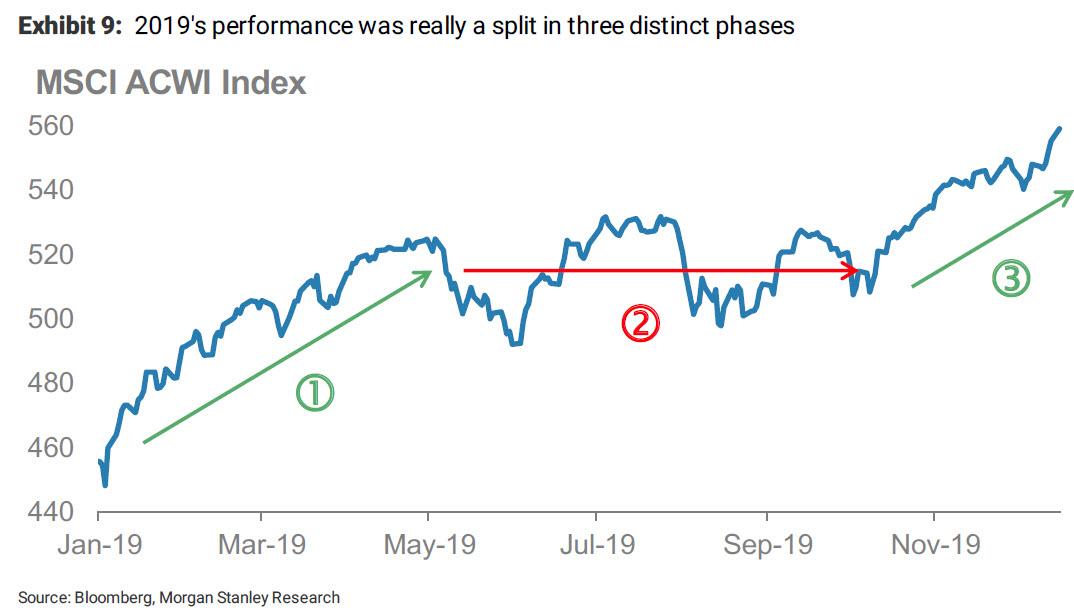

Morgan Stanley vede salire le quotazioni fino ad aprile, dopo di che i mercati "affronteranno il mondo senza il sostegno della Fed"

Nel delineare le prestazioni del mercato nel 2019, Morgan Stanley ha delineato tre fasi distinte , con la terza e più importante a partire da metà settembre, che ha visto l'S & P salire quasi in linea retta da quando ...

... e che è appena coinciso con il periodo in cui la Fed ha annunciato che in risposta al mercato dei pronti contro termine rotto (che come promemoria "si è rotto" solo perché JPMorgan ha deciso che dovrebbe "rompersi "), inietterà decine di miliardi se la liquidità nel mercato sia attraverso i pronti contro termine sia direttamente gli acquisti di Bill.

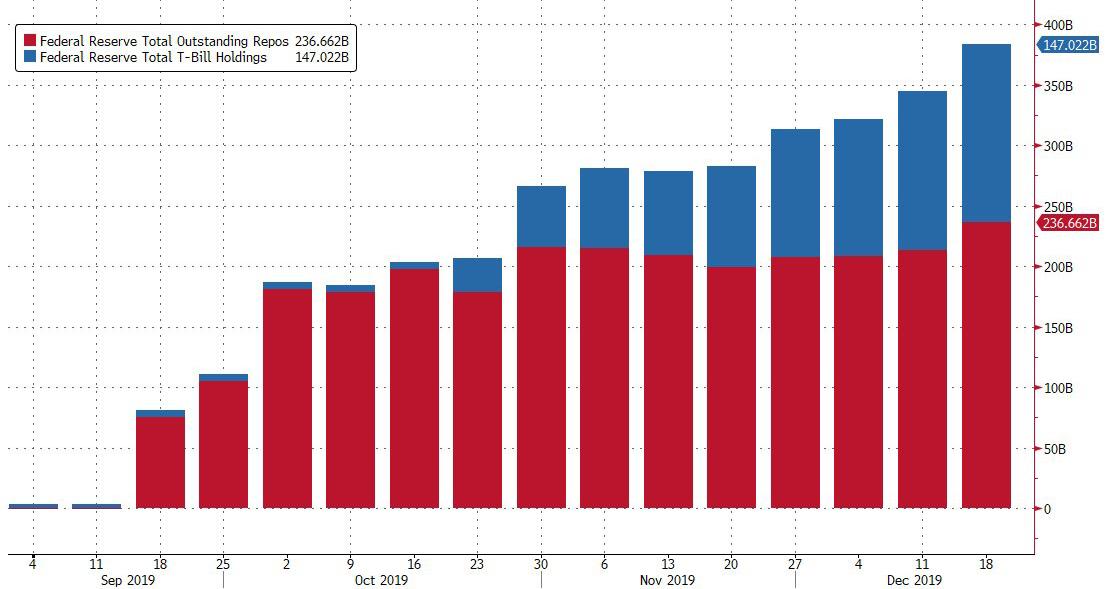

E parlando di iniezioni di liquidità, da metà settembre, la Fed ha iniettato attivamente $ 237 miliardi tramite pronti contro termine "temporanei" e $ 147 miliardi tramite acquisti di Bill non così temporanei, e che Zoltan Pozsar ritiene che presto si convertiranno in tutti gli acquisti di coupon (ad es. QE4 ) per impedire un blocco ancora più catastrofico nel mercato dei pronti contro termine.

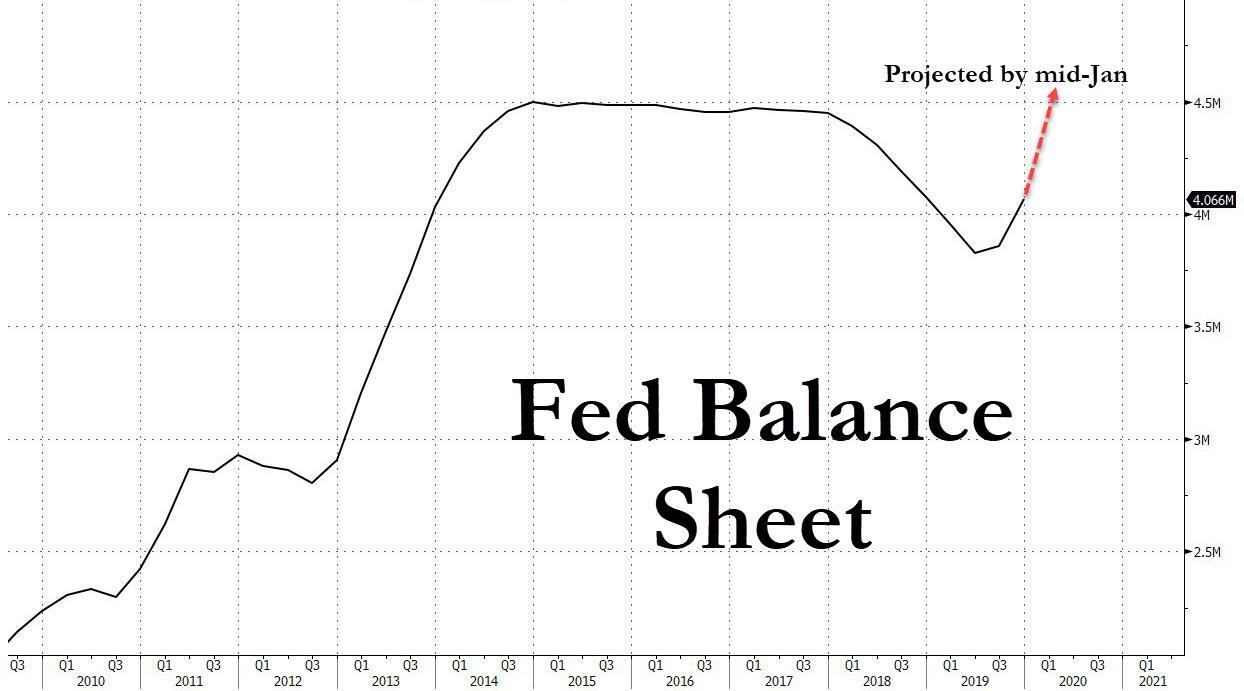

Ora, sappiamo anche che, al fine di ritardare il giorno del giudizio sul mercato dei pronti contro termine così vividamente descritto dallo stratega del Credit Suisse Zoltan Pozsar, la Fed ha promesso di sostenere circa $ 500 miliardi di liquidità tra metà dicembre e metà gennaio, il che significa che un mese da ora, il bilancio della Fed avrà probabilmente infranto il suo record precedente e raggiungerà nuovi massimi storici.

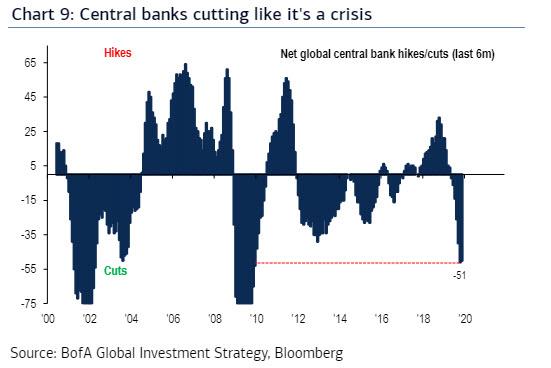

Certo, non è solo la Fed: come ha notato recentemente Bank of America, le banche centrali stanno attualmente "tagliando come se fosse una crisi". Certo, non c'è crisi ... a meno che non si definisca una crisi in cui l'S & P non aumenta di 20 punti ogni singolo giorno.

Nel frattempo, ricorda che " NOT QE " della Fed continuerà " almeno nel secondo trimestre del prossimo anno", come ha spiegato la Fed di New York ad ottobre.

E, un'ultima osservazione: dal lancio di " NOT QE " dei federali l' 11 ottobre, ogni settimana il bilancio della Fed è aumentato, così come l'S & P500 ... e viceversa, in un'occasione i due si sono contratti insieme .

Estrapolare questa correlazione senza precedenti, significa che finché il bilancio della Fed è in aumento, così anche l'S & P500.

Mettere tutto insieme rivela la seguente immagine:

- La Fed continuerà a iniettare ovunque tra $ 60-100 miliardi ogni mese attraverso acquisti e pronti contro termine di Bill, con uno scoppio di iniezioni di liquidità che si svolgono ora fino a metà gennaio.

- Ogni settimana aumenta il bilancio della Fed, così anche il mercato e viceversa.

- Il bilancio della Fed continuerà ad aumentare per almeno altri 4-5 mesi.

Cosa significa questo per i prezzi delle azioni? Bene, a meno che qualcosa di drastico non cambi nelle prossime settimane, probabilmente significa che il "mercato delle supernova" previsto da Michael Hartnett di BofA, che vede l'S & P colpire 3.333 entro il 3/3 (3 marzo), potrebbe rivelarsi conservatore. Ricordiamo che la scorsa settimana abbiamo notato che "BOfA prevede che i ritorni saranno caricati frontalmente nel 2020, con l'S & P500 che raggiungerà 3.333 entro il 3 marzo e il Ministero del Tesoro a 10 anni che salirà al 2,2% entro il 2/2 (2 febbraio)".

Naturalmente, come ammonisce Hartnett, tali rendimenti a carico frontale - che sono interamente sul retro dell'ultimo QE della Fed - invertiranno non appena la Fed ridurrà l'attuale immensa iniezione di liquidità e andrà in netto contrario una volta che la Fed è costretta a ridurre il suo bilancio.

Morgan Stanley fa eco a questa preoccupazione, e nel rapporto finale dell'anno dell'esperto cross-asset della banca Andrew Sheets, scrive che gli strateghi dei tassi di interesse della banca "si aspettano che la Fed espanda il suo bilancio fino ad aprile / maggio". Ciò coincide approssimativamente con l'obiettivo di 3,333 di BofA che segnerà il massimo del mercato per il ciclo attuale.

Cosa succede allora? Ecco di nuovo Morgan Stanley:

Dopodiché, i mercati potrebbero ancora una volta confrontarsi con un mondo con progressi commerciali limitati e nessun ulteriore sostegno della Fed.

Il punto in cui non siamo d'accordo con Morgan Stanley è il concetto di un mondo senza "nessun ulteriore sostegno della Fed" perché se c'è qualcosa che il 2018 ci ha insegnato è che un modesto mercato al ribasso del 20% è più che sufficiente per schiacciare qualsiasi sentimento falco tra tutti i membri della Fed e forzare un'inversione di politica completa, non solo negli Stati Uniti ma in tutto il mondo. Lo sarà ancora di più in un anno elettorale in cui Trump sbatte qualsiasi calo del mercato per colpa della Fed.

Pertanto, mentre concordiamo sul fatto che il scioglimento del mercato possa continuare fino ad aprile o maggio, non siamo così sicuri che la Fed non lo sosterrà più oltre tale data; dopo tutto, l'economia è ora il mercato e, mentre un mercato orso delle varietà da giardino garantirebbe una recessione, un incidente come quello necessario per spazzare via gli eccessi della banca centrale dell'ultimo decennio, provocherebbe la più grande depressione globale di sempre. Questo è il motivo per cui lo status quo non permetterà mai che ciò accada, e un simile "evento di mercato" sarebbe possibile solo in un momento di grande sconvolgimento sociale e politico. Fonte: qui

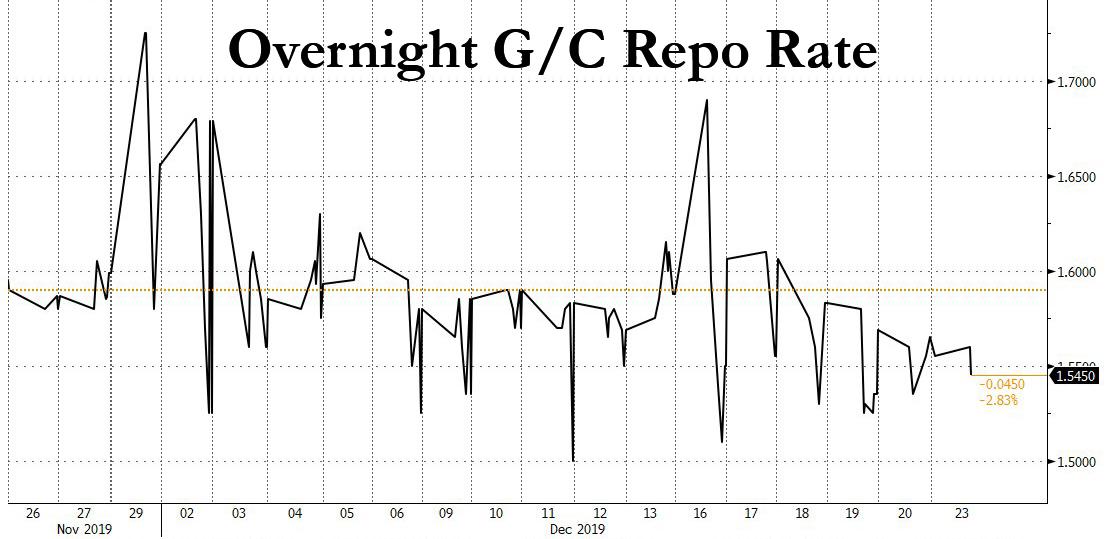

La crisi dei Repo svanisce ...

Sembra che la repocalisse di fine anno prevista dallo stratega del Credit Suisse Zoltan Pozsar non accadrà quest'anno dopo tutto.

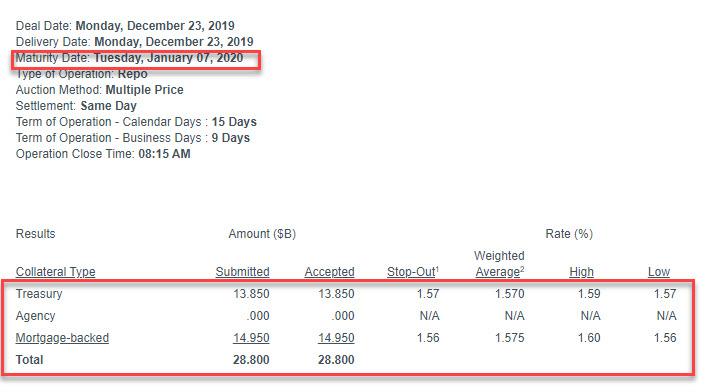

Il Term Repo di oggi, che scade il 7 gennaio, ha visto $ 28,8BN in sottomissioni di sicurezza ($ 13,85BN in TSY, $ 14,95BN in MBS), sotto i $ 35BN nella disponibilità totale.

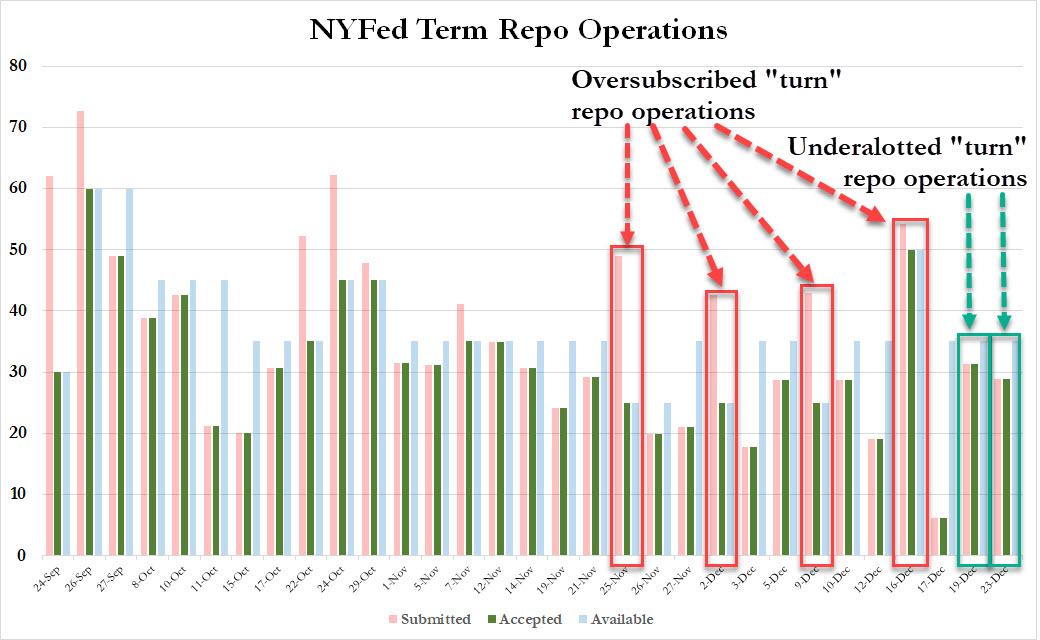

In quanto tale, questo è stato il pronti contro termine di secondo mandato dall'inizio del programma di pronti contro termine di emergenza della Fed che ha riguardato la "svolta" di fine anno con una scadenza del 2 gennaio e non è stato completamente rivalutato. Come mostrato nella tabella qui sotto, i primi quattro repository "turn" sono stati tutti sottoscritti in eccesso (in rosso), mentre oggi è stato il secondo repo "turn" che ha visto un assegnamento inferiore al totale.

Pertanto, ora sembra che le banche abbiano raggiunto il loro pieno di ciò che credono sarà sufficiente liquidità di fine anno, e tutti i successivi pronti contro termine a "turno" vedranno probabilmente una quota inferiore in quanto il bazooka di sostegno alla liquidità di $ 500BN della Fed finirà per essere sottoutilizzato, se non di molto.

Nel suo ultimo commento sul mercato dei pronti contro termine, Scott Skyrm di Curvature ha osservato che "una volta che il termine delle operazioni di RP passa alla sottoscrizione, significa che la maggior parte del fabbisogno di finanziamenti di fine anno di Street è soddisfatto, oppure le banche sono vicine ai limiti dei loro bilanci. "Il suo commento completo di seguito:

La Fed ha ritirato il bazooka giovedì scorso e ha proposto di inondare il mercato Repo con liquidità. Se necessario. Questo è il trucco. I concessionari primari potrebbero non prendere tutto il denaro offerto dalla Fed. O non ne avranno bisogno o non lo vorranno. Quindi ci sono due scenari mentre ci avviciniamo alla fine del mese. Le banche dei concessionari primari non accettano tutti i contanti della Fed perché i loro bilanci sono pieni o perché non hanno bisogno di denaro. Wrightson stima che i rivenditori primari prenderanno solo $ 300 miliardi da $ 350 miliardi * dei $ 500 miliardi. Possiamo vedere se le operazioni di Fed RP sono state sottoscritte in eccesso o in abbonamento guardando i risultati. Il 25 novembre, l'operazione RP di 25 miliardi di dollari al 6 gennaio è stata sottoscritta per oltre 24 miliardi di dollari. L'operazione da $ 50 miliardi al 17 gennaio di lunedì è stata solo superata di $ 4,25 miliardi. Una volta che il termine operazioni di RP passa alla sottoscrizione insufficiente, significa che la maggior parte del fabbisogno di finanziamenti di fine anno di Street è soddisfatto o che le banche sono vicine ai limiti di bilancio.

Ciò significa che il pronti contro termine di oggi è una buona notizia o una cattiva notizia: buone notizie se le banche non hanno bisogno di ulteriore liquidità per la fine dell'anno, ma cattive notizie se viene loro semplicemente impedito di cercare più riserve della Fed a causa delle limitazioni del bilancio (e come molti titoli possono impegnare), anche se il finanziamento complessivo nel mercato dei pronti contro termine rimane insufficiente.

Come al solito, tenere traccia del tasso di pronti contro termine durante la notte per la conferma se le cose stanno migliorando o peggiorando. Per inciso, oggi il tasso è sceso di 2 pb all'1,545% ...

... il che suggerisce che tutto il resto uguale, la tempesta nel mercato dei pronti contro termine - e l'espansione della Fed del QE4 come previsto da Pozsar - potrebbe non accadere dopo tutto.

Nel frattempo, nonostante la mancanza di repo sottoscritto in eccesso per due operazioni di seguito, il doomsayer del repository Pozsar si rifiuta di gettare la spugna e in un'intervista pubblicata da Bloomberg venerdì, l'analista del Credit Suisse ha detto "non è ancora finita", dicendo che "se il fine settimana è meno un problema a causa del repo bazooka che abbiamo ricevuto dalla Fed, e se il messaggio del mio rapporto ha contribuito a ottenere quel bazooka, allora è un bel modo per essere smentito. " Tuttavia, ha poi aggiunto minacciosamente che " ora stiamo entrando in un punto dell'anno in cui i problemi di bilancio si accenderanno e penso che il sistema si ritorcerà di nuovo " .

In altre parole, l'esperto di repo più importante del mondo si aspetta più fuochi d'artificio nella prossima settimana.

Ha due giorni in cui essere dimostrato: ci sono altri due repository a termine nel 2019, uno il 26 dicembre e uno il 30 dicembre. In assenza di qualche crisi in quei giorni, sembra che la Fed sia riuscita a evitare il giorno del giudizio repo che Pozsar aveva predetto due settimane fa. Fonte: qui

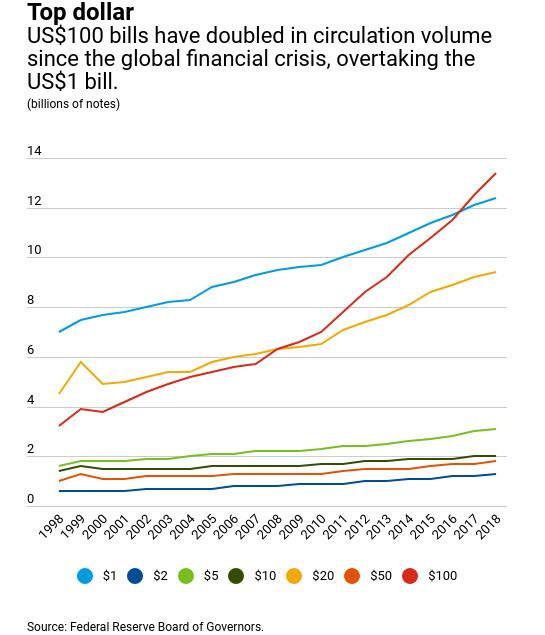

Steven Mnuchin spiega perché $ 1,5 trilioni da $ 100 sono scomparsi

La scorsa settimana abbiamo riferito che stava succedendo qualcosa di strano mentre le banche centrali iniettavano $ 100 miliardi al mese in moneta elettronica per schiacciare la volatilità e dilagare i mercati: una quantità simile di valuta fisica e metalli preziosi stava letteralmente scomparendo.

Il mistero, in breve, era il seguente: mentre le banche stampano più banconote che mai, queste sembrano "scomparire dalla faccia della terra" e nessuno sa dove o perché, o come le note del WSJ, "banche centrali non so dove siano andati o perché, e stanno giocando a detective, cercando di svelare lo stesso mistero ".

E mentre i lettori possono leggere molto di più sull'argomento della scomparsa delle attività materiali qui, pochi giorni dopo, Fox Business ha ripreso questo thread , scrivendo che quasi $ 1,5 trilioni di denaro fisico del mondo, con $ 100 dollari che rappresentano la stragrande maggioranza , secondo quanto riferito, non è stato registrato.

Quindi cosa è successo ai soldi?

Per arrivare al fondo di questo mistero, questa era la domanda che l'ancora della FOX Business Lou Dobbs fece all'uomo che firmava letteralmente ogni singola banconota da un dollaro, il segretario al Tesoro Steven Mnuchin. La risposta "" Letteralmente, molte di queste banconote da $ 100 si trovano in depositi bancari in tutto il mondo ", ha detto Mnuchin.

Mnuchin ha sottolineato i tassi di interesse negativi che inducono le persone a rivolgersi ai dollari americani come un solido investimento.

Il dollaro è la valuta di riserva del mondo e tutti vogliono detenere dollari ", ha detto Mnuchin su" Lou Dobbs Tonight "." E il motivo per cui vogliono detenere dollari è perché gli Stati Uniti sono un posto sicuro dove avere i tuoi soldi, investire e detenere i tuoi beni ".

Mnuchin ha affermato che è interessante il fatto che, in un mondo sempre più digitale, "la domanda di valuta americana continua ad aumentare". aggiungendo che " ci sono molti Benjamin in tutto il mondo ".

In realtà, non è poi così interessante: il crescente appetito del mondo per le attività fisiche come dollari di carta e oro, unito al continuo interesse per le criptovalute e altre alternative valutarie tradizionali, conferma semplicemente che la fiducia nei mercati a levitazione artificiale si sta avvicinando a un punto di non ritorno. Nel frattempo, i "primi 0,001%" del mondo continuano a incassare tranquillamente, letteralmente, e mettere i loro Benjamin in caveau segreti nel mezzo di qualche luogo, anche se le banche centrali fanno tutto il possibile per ridurre la quantità di valuta fisica in circolazione e sostituire con alternative digitali facilmente tracciabili.

Come riportato ad agosto, ora ci sono più $ 100 in circolazione rispetto a $ 1, secondo i dati della Federal Reserve, che ha rilevato che ci sono più di $ 100 rispetto a qualsiasi altra denominazione della valuta statunitense. E come indicazione di quanta domanda ci sia per le riserve fisiche di valore, considerate questo: il numero di fatture con un'immagine di Benjamin Franklin è quasi raddoppiato dall'inizio della recessione.

Nel 2018, la Federal Reserve Bank di Chicago ha illustrato una correlazione tra bassi tassi di interesse e elevata domanda di valuta, sebbene abbia anche notato che fattori esterni potrebbero aiutare a spiegare la domanda in crescita.

La banca ha stimato che l'80% di tutte le banconote da $ 100 l'anno scorso erano effettivamente in circolazione in paesi stranieri e ha spiegato che i residenti in altri paesi, in particolare quelli con sistemi finanziari instabili, usano spesso le banconote come un porto sicuro.

Per guardare lo scambio, fai clic sull'immagine qui sotto e avanza rapidamente a 7 minuti e 30 secondi in.

Historic Trade Victories. @stevenmnuchin1 praises @POTUS for continuing to deliver on all of his trade & economic promises. #MAGA #AmericaFirst #Dobbs

503 people are talking about this

Non è solo il dollaro USA che sta scomparendo, tuttavia.

Pochi sono perplessi dal destino dei contanti mancanti come la banca centrale tedesca: secondo la Bundesbank oltre 150 miliardi di euro vengono accumulati in Germania. Ciò ha indotto la Banca centrale europea e altri, a chiedere aiuto al pubblico.

"Tutti dicono che non stanno accumulando denaro, ma il denaro è chiaramente da qualche parte", ha dichiarato Henk Esselink, capo della sezione emissioni e circolazione nella divisione di gestione della valuta della BCE.

"Le persone nascondono i loro soldi ovunque", ha dichiarato Sven Bertelmann, capo del Centro nazionale di analisi della Bundesbank a Magonza, in Germania. A volte le banconote sono sepolte nel giardino, dove iniziano a decomporsi, o nascoste in soffitte, dove vengono utilizzate dai topi per costruire nidi. "Succede ancora e ancora che le persone tengono i soldi in una busta e poi li distruggono per errore", ha detto Bertelmann. "Raccogliamo le banconote con le pinzette e poi iniziamo a metterle insieme, come un puzzle."

La banca centrale australiana afferma che la sua ipotesi migliore è che solo circa un quarto delle banconote in circolazione sono utilizzate per le transazioni quotidiane. Fino all'8% dei contanti viene utilizzato nell'economia sommersa - elusione fiscale o pagamenti illegali - mentre fino al 10% avrebbe potuto essere perso. Sono 7,6 miliardi di dollari australiani (5,2 miliardi di dollari) dispersi in spiaggia o nei cuscini del divano ... O semplicemente persi in un "incidente in barca" per evitare il fisco fino all'arrivo dei giorni di pioggia.

Il più grande uso del denaro è come un negozio di ricchezza "nelle cassette di sicurezza, sotto i letti e sul retro degli armadi, sia qui in Australia che in altre parti del mondo", ha dichiarato Lowe, governatore della RBA.

Anche i funzionari della Banca nazionale svizzera hanno scoperto che l'accumulo di franchi svizzeri è aumentato nel 2000, probabilmente motivato dalla paura dell'insetto Y2K che infetta i sistemi informatici, dallo scoppio della bolla dot-com, dagli attacchi terroristici dell'11 settembre e dall'introduzione dell'euro. La crisi finanziaria iniziata nel 2007 ha incoraggiato le persone a conservare ancora di più.

Nel frattempo, con una crisi finanziaria che incombe - e si avvicina di giorno in giorno - per alcuni paesi, come la Nuova Zelanda, far scomparire i soldi sta diventando un passatempo nazionale. Circa un terzo delle nuove banconote della Nuova Zelanda è andato all'estero nel 2017, rispetto al 6% quattro anni prima. Ciò è accaduto nel periodo in cui il turismo ha superato il settore lattiero-caseario come principale filatore di denaro delle esportazioni del paese, portando i funzionari a speculare sul ruolo svolto dagli scambi di valute, soprattutto in Asia.

Dopo di che il sentiero si è in gran parte raffreddato. La banca è riuscita a identificare solo dove si trovava circa il 25% della liquidità della Nuova Zelanda. Il resto, di circa il 75%, è scomparso.

"La nostra sensazione è che siamo nella stessa barca di molte altre banche centrali là fuori", ha detto Christian Hawkesby, assistente del governatore della RBNZ. "Non possiamo spiegare completamente perché le disponibilità di liquidità sono in aumento e dove si trovano andando."

Fonte: qui

Due fondi giganti afflitti dal prelievo di denaro

Fino a poco tempo fa, i fondi che imponevano "cancelli" in uscita per il rimborso ai loro investitori erano quelli che avevano subito una sostanziale discrepanza tra illequidità dei loro investimenti e la preferenza di liquidità dei loro investitori (che tende ad essere istantanea), di solito a causa di un evento esogeno come Brexit, o un rapporto dei media che scatena paure degli investitori.

Di conseguenza, negli ultimi 4 anni abbiamo assistito a una processione di importanti fondi che hanno attirato investitori, iniziando con il fiasco delle obbligazioni spazzatura in Third Avenue che ha portato a una fine prematura per il gestore patrimoniale, quindi i tre maggiori fondi immobiliari britannici si sono improvvisamente congelati $ 12 miliardi di attività in seguito al voto sulla Brexit; due anni dopo, il gestore di fondi multi-miliardari svizzeri GAM bloccò i rimborsi, seguito dall'iconico investitore britannico Neil Woodford che improvvisamente aveva anche gettato gli investitori nonostante le rappresentazioni di rendimenti solidi e liquidità, poi è stato l'ignoto, H20 Asset Management , di proprietà di Nataxis, a decidere di congelare i rimborsi; e infine due settimane fa il più grande fondo immobiliare del Regno Unito, M&G, ha bloccato i rimborsi.

Ora possiamo aggiungere altri due hedge funds a questo elenco.

Secondo quanto riferito dal WSJ, i giganti degli investimenti in difficoltà (York Capital Management e Southpaw Asset Management) hanno anche vietato ai clienti di riscattare i soldi che avevano richiesto per la fine dell'anno, un segno della pressione che gli investitori in asset in difficoltà stanno affrontando.

Secondo il rapporto del Journal, i fondi di entrambe le aziende hanno dovuto affrontare significativi rimborsi da parte dei clienti, in risposta ai quali i fondi hanno eretto "cancelli" in uscita che limitano i prelievi di denaro da un fondo. Gates è salito alla ribalta durante la crisi finanziaria, quando innumerevoli hedge fund hanno impedito agli investitori di ritirare il proprio denaro in caso di mercati in rovina, poiché l'alternativa era una devastante liquidazione forzata che avrebbe solo aggravato il selloff; e a parte la manciata di occasioni sopra elencate, le porte sono state implementate raramente da allora.

York, che è stata fondata dal coproprietario di Milwaukee Bucks Jamie Dinan, ha detto ai clienti in una lettera giovedì che stava sospendendo i rimborsi dal suo fondo di opportunità di credito di quasi $ 2 miliardi per il periodo di fine anno e che aveva pianificato di iniziare a sbloccare il fondo. Secondo quanto riferito, il fondo gestito dal co-CIO William Vrattos è sceso dell'8% per l'anno fino a novembre .

Nel frattempo, Southpaw, con sede a Greenwich, che gestisce $ 1,2 miliardi, ha dichiarato ai clienti in una lettera all'inizio della scorsa settimana che prevede di restituire il 55% del denaro richiesto alla fine dell'anno. Tale cifra, tuttavia , non include il denaro che gli investitori hanno richiesto che l'impresa si stia legando in una cosiddetta "tasca laterale".

Come ricordano i lettori che ci hanno assistito nell'immediato dopoguerra della crisi finanziaria, i gestori di fondi utilizzano tasche laterali per separare investimenti meno liquidi dal resto di un fondo. Quando sono creati a fronte di deflussi significativi, a differenza dall'inizio di un investimento, in genere sono un tentativo di limitare le perdite fino a quando i mercati non migliorano. Southpaw, gestito dai veterani investitori in difficoltà Howard Golden e Kevin Wyman, ha dichiarato agli investitori che aveva limitato gli investimenti meno liquidi costituendo quasi un decimo degli asset del fondo in una tasca laterale e li avrebbe venduti nel tempo. Come York, il fondo di Southpaw è diminuito per l'anno, ma meno, perdendo il 3,7% fino a novembre.

"La nostra strategia di investimento, di natura ciclica, è stata messa in discussione dall'espansione economica decennale senza precedenti, dalla riduzione della liquidità e dai drammatici cambiamenti nel settore degli hedge fund", ha scritto Southpaw. "Con questa confluenza di eventi, abbiamo stabilito che l'elaborazione completa delle richieste di prelievo in sospeso nell'attuale contesto di mercato avrebbe svantaggiato sia gli investitori esistenti sia gli investitori in ritiro".

Inutile dire che troviamo ancora piuttosto divertente che - come abbiamo sottolineato prima quasi un decennio fa - ora riceviamo ogni mese la conferma che gli stessi hedge fund che hanno elogiato l'acquisizione da parte della Fed dei mercati dei capitali all'indomani della crisi finanziaria, sono gli stessi che stanno fallendo, incapaci di far fronte a un mondo in cui nulla ha più senso finanziario.

E mentre nel caso di York, l'azienda ha detto ai clienti che stava sospendendo i rimborsi dal suo principale fondo di credito come parte di un piano più ampio per liquidare il fondo, troviamo ancora più straordinario che 10 anni dopo che le banche centrali hanno rilevato i mercati dei capitali, alcuni investitori ancora credeva che "in difficoltà" sia ancora una vera e propria classe di attività in un momento in cui vi è un numero record di società di zombi che fluttuano intorno, impedito di dichiarare fallimento grazie alle politiche di tassi di interesse ultra bassi della Fed.

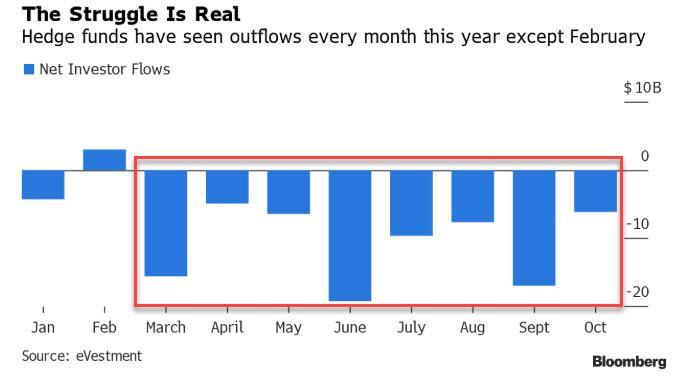

York e Southpaw non sono quasi soli. Come abbiamo riferito periodicamente, i fondi di investimento sono stati sotto pressione per anni a causa del prolungamento di uno storico mercato toro. Gli hedge fund di selezione titoli hanno registrato deflussi e chiusure sostenute, mentre alcuni titani degli investimenti macroeconomici l'hanno chiamato di recente.

E mentre i fondi in difficoltà, che hanno scommesso sul debito delle società in difficoltà, sono stati tra i peggiori, tutti sono stati colpiti dall'industria globale degli hedge fund che ha subito 8 mesi consecutivi di deflussi nel 2019 , il periodo più lungo di prelievi dalla crisi finanziaria del 2008 , poiché l'industria per il decimo anno consecutivo non è riuscita a sovraperformare il mercato in generale.

Sfortunatamente, il futuro è sempre più scarso per gli investitori in difficoltà. Mentre alcuni, come Southpaw hanno fatto soldi acquistando crediti bancari Lehman e islandesi dopo i rispettivi fallimenti, non sono stati in grado di applicare la stessa strategia ora per il semplice motivo che la Fed ha reso il fallimento un anacronismo indesiderato in un periodo di basso interesse storico aliquote.

In effetti, come osserva il WSJ, le opportunità per quei fondi si sono prosciugate mentre l'economia ha continuato a crescere e la disoccupazione ha toccato minimi di 50 anni. I gestori di hedge fund affermano che le società in difficoltà in questo ambiente sono generalmente società di scarsa qualità o soggette a decisioni governative, difficili da prevedere.

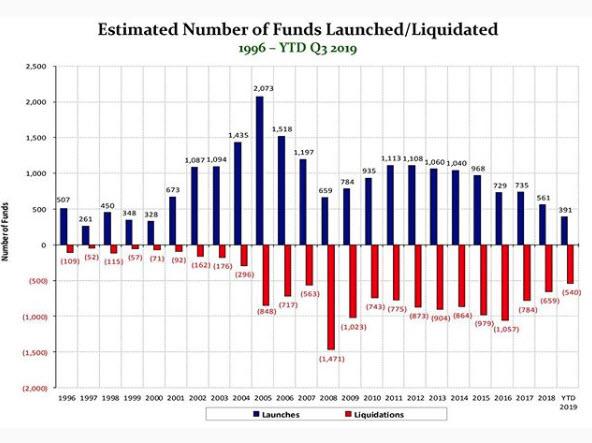

E mentre gli investitori discutono se inserire 2 e 20 in una classe di attività che non ha sovraperformato l'S & P in questo decennio, gli hedge fund in difficoltà hanno guadagnato un miserabile 2,54% in media fino a novembre, secondo l'HFR, mentre il Bloomberg Barclays statunitense high- l'indice di rendimento ha guadagnato il 7,56% e l'S & P 500 ha guadagnato il 25,3% nel periodo, compresi i dividendi. Anche l'allocazione di denaro a quest'ultimo sembra essere gratuita (per gentile concessione degli ETF) e nessuno finisce per detenere una commissione di gestione, il che potrebbe spiegare perché, come mostra il grafico seguente, l'industria degli hedge funds è ora in difficoltà.

Nessun commento:

Posta un commento