Alcune persone hanno chiesto come si svolgono l'attuale scenario demografico e demografico e gli impatti su economia, finanza, politica e ambiente. Per dare i miei due migliori centesimi, offro il concetto di stock contro flusso. Il mondo è tutto incentrato sulla crescita; mese su mese, trimestre su trimestre e crescita anno su anno. Non scorta ma flusso. In un mondo di 7,8 miliardi di persone, dal punto di vista della crescita tutto ciò che conta è la crescita anno su anno della popolazione, dell'economia, delle attività finanziarie. Ovviamente, mi concentrerò sul nesso ... crescita della popolazione secondo le Prospettive sulla popolazione mondiale delle Nazioni Unite, 2019 (linkate QUI ).

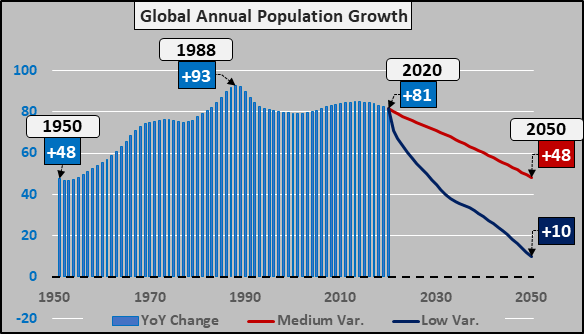

Dal 1950 al 1988, la crescita della popolazione globale su base annua è aumentata da +48 milioni / anno a +93 milioni / anno (grafico sotto). Ma dal 1988, la crescita della popolazione globale su base annua è in decelerazione, ora crescendo "solo" +81 milioni all'anno nel 2019, o 12 milioni in meno rispetto al picco del 1988. Entro il 2050, le Nazioni Unite stimano che la crescita totale anno su anno essere da qualche parte tra +48 milioni / anno (variante media) a solo +10 milioni / anno (variante bassa).

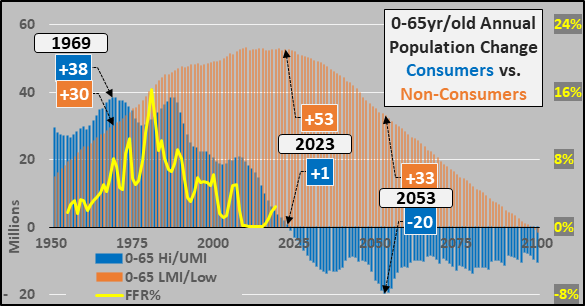

Ma il mondo è caratterizzato da forti disuguaglianze tra i "ricchi" e i "non abbienti". La Banca mondiale è così gentile da classificare le nazioni dei mondi in quattro secchi secondo il reddito nazionale lordo dell'Atlante pro capite (geograficamente dettagliato QUI e elencato QUI). Le nazioni ad alto reddito vanno da $ 84k a $ 12k pro capite, le nazioni con reddito medio-alto $ 12k- $ 4k pro capite, le nazioni con reddito medio-basso $ 4k a $ 1k e le nazioni a basso reddito inferiori a $ 1k pro capite. Per semplificare ciò che sta accadendo, spazzare insieme le nazioni con reddito alto e medio-alto 0-65 anni / vecchie popolazioni (linea blu in basso), poiché queste nazioni rappresentano il 90% del reddito globale, i risparmi e l'accesso al credito. Consumano il 90% dell'energia e acquistano il 90% delle esportazioni globali. Guidano l'attività economica globale. Allo stesso modo, spazzare insieme le popolazioni 0-65yr / vecchie (abbronzatura, sotto). L'importante asporto dovrebbe essere che la crescita della popolazione tra i 0-65 anni / vecchi consumatori globali sia sul punto di finire ... e la fine della crescita è l'inizio del declino secolare. La mancanza di un trasferimento efficace della ricchezza (e del trasferimento della domanda) dai ricchi ai non abbienti è ora un grosso problema.

Forse è più facile vedere il cambiamento annuale nei due gruppi di popolazione, poiché la crescita annuale tra i consumatori ha raggiunto il picco nel 1969 (colonne blu in basso) e ha rallentato per quasi cinque decenni. Ma secondo le Nazioni Unite, la crescita dei consumatori globali 0-65 anni / vecchi cesserà nel 2023 e le diminuzioni tra i consumatori accelereranno, raggiungendo fino a -20 milioni all'anno entro il 2053. Per quanto riguarda i non consumatori (colonne di abbronzatura), essi hanno progredito e hanno raggiunto il picco di crescita e ora stanno iniziando una decelerazione secolare della crescita. Per evidenziare quale gruppo guida la domanda, il consumo e l'inflazione ... Aggiungo il Federal Funds Rate (linea gialla). L'FFR ha chiaramente monitorato l'accelerazione e quindi la decelerazione della crescita tra i consumatori ... e il caso di ZIRP è piuttosto chiaro in quanto è imminente un numero crescente di consumatori rispetto a un aumento delle attività totali.

Quindi, poiché la crescita tra i consumatori ha accelerato dal 1950 al 1980, la Fed ha stranamente reso il capitale proibitivamente più costoso, limitando così la crescita della capacità contro la domanda in rapida crescita, alimentando così spirali inflazionistiche. Quindi, quando la crescita annuale della domanda ha iniziato a rallentare dal 1980 ad oggi, la Fed ha reso il capitale progressivamente più economico alimentando l'eccesso di capacità e l'eccesso deflazionistico.

Se l'obiettivo della Fed era di gestire l'economia (e l'inflazione e l'occupazione in quel contesto), la curva dei tassi avrebbe dovuto essere l'inverso che sosteneva la crescita della capacità insieme ad accelerare la crescita della domanda dal 1950 al 1980. E una volta che la domanda stava calando, tassi più alti sarebbe stato ragionevole evitare denaro a buon mercato alimentando la creazione di capacità in una domanda in declino. Se l'intenzione della Fed (e come le banche centrali) fosse quella di strangolare l'attività economica globale e alimentare l'inflazione per controllare la crescita della popolazione, non ho modo di saperlo. Ma con un controllo delle nascite ampiamente accessibile che rende la nascita dei bambini una determinazione consapevole e i costi della vita aumentano molto prima dei salari, ogni bolla delle attività ha spinto ulteriormente i tassi di fertilità e la crescita della popolazione.

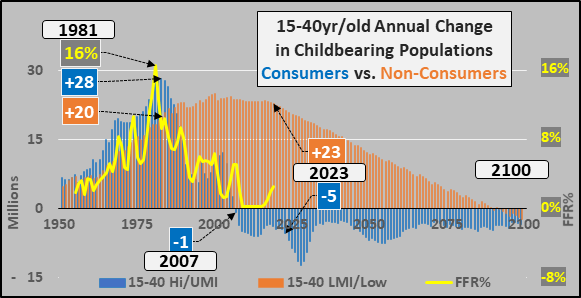

Il grafico seguente mostra i tassi di fertilità dal 1950 al 2020 e le variazioni medie e basse delle Nazioni Unite fino al 2100. Le Nazioni Unite prevedono che nel 2020 tutte le regioni, tranne l'Africa, avranno tassi di fertilità inferiori a 2,1 o tassi di fertilità negativi (ok, si prevede che l'Asia diventerà negativa di 2025). Ciò che sorprende è l'aspettativa che i tassi di fertilità in Nord America ed Europa aumentino, in particolare dal momento che entrambi continuano a crollare ai minimi storici dal 2007. Per quanto riguarda l'Africa, i tassi di fertilità stanno precipitando e si prevede che continueranno a farlo ... la crescita rappresentata dall'Africa non si sta traducendo in tassi di emigrazione molto bassi, in particolare rispetto all'America centrale o all'Asia meridionale.

Quindi, con un aumento dei tassi di fertilità e una diminuzione della popolazione in età fertile tra le nazioni consumatrici dal 2007, il livello di confidenza è molto elevato e la crescita non tornerà presto entro dieci anni. La tabella seguente mostra la variazione annuale delle popolazioni in età fertile dei consumatori (colonne blu) e dei non consumatori (colonne di abbronzatura). Questo è un processo di spopolamento tra le nazioni consumatrici che è già nelle fasi avanzate. Anche in questo caso, includo il Federal Funds Rate, in quanto è quasi una corrispondenza 1: 1 con il cambiamento annuale della popolazione fertile delle nazioni consumatrici e il cambiamento della domanda che rappresentano. L'implicazione è che la crescita della popolazione porta (cambiamento della domanda) e il tasso dei fondi federali segue ... quindi la politica dei tassi in corso non dovrebbe essere difficile da cifrare.

Che succede ora? Con una potenziale forza lavoro globale in declino tra le nazioni consumatrici (ovvero i potenziali consumatori in declino) l'eccesso di capacità di beni, servizi e beni reali (immobili, azioni, obbligazioni, materie prime) ... una spirale deflazionistica è aggravata solo da incentivi a basso tasso ancora più creazione di capacità grazie a ZIRP o più probabilmente al NIRP (pagare i debitori per contrarre ulteriori prestiti). Il denaro a buon mercato sta inoltre alimentando l'innovazione, l'automazione, i robot e i veicoli autonomi, ecc. (Tutte cose buone, nel vuoto) che stanno ulteriormente esacerbando la spirale deflazionistica attraverso una capacità sempre maggiore assente creando una domanda simile.

Questo denaro economico premia i detentori di attività più dei guadagni salariali tra i lavoratori (in particolare i giovani asset-lite o meno asset che comprendono la popolazione in età fertile). Queste politiche di inflazione dei prezzi delle attività stanno premiando gli anziani e le istituzioni che possiedono la maggior parte delle attività rispetto ai giovani adulti che sono penalizzati con affitti record, prezzi delle case, assicurazioni, spese mediche, cure diurne e prestiti agli studenti, ecc. Tutto questo sta ritardando ulteriormente il matrimonio e la formazione familiare e sta solo spingendo i tassi di fertilità verso la variante bassa. La popolazione globale raggiungerà il picco molto prima e in modo più drammatico dell'attuale data dell'ONU del 2100.

È probabile che anche la domanda globale di materie prime crollerà molto prima del previsto e grandi sovraccapacità probabilmente ostacoleranno ulteriori sforzi ecologici.

Tutti i D sono ora in gioco ; nello specchietto retrovisore vi sono la decelerazione della crescita della popolazione e la concomitante decelerazione della crescita economica, distorsioni dei tassi di interesse per fornire falsi segnali al mercato con conseguente eccessivo debito personale, societario e federale. Le distorsioni dei tassi di interessehanno e continuano a spingere le distorsioni dei prezzi delle attività. Attualmente la deflazione sta spazzando il globo, portando allo spopolamento imminente, alla depressione e, in definitiva, alle inadempienze delle valute nazionali e / o nazionali.

Una terribile catena di eventi è in atto da molto tempo e anche se abbiamo ancora opzioni migliori, ad ogni bivio sembriamo fare la svolta sbagliata. Nel tumulto non troppo lontano, i meno responsabili e coloro che hanno rispettato le regole subiranno probabilmente le conseguenze in modo sproporzionato mentre la roccia su cui hanno costruito le loro case, i pensionamenti e i sogni si sbriciola.