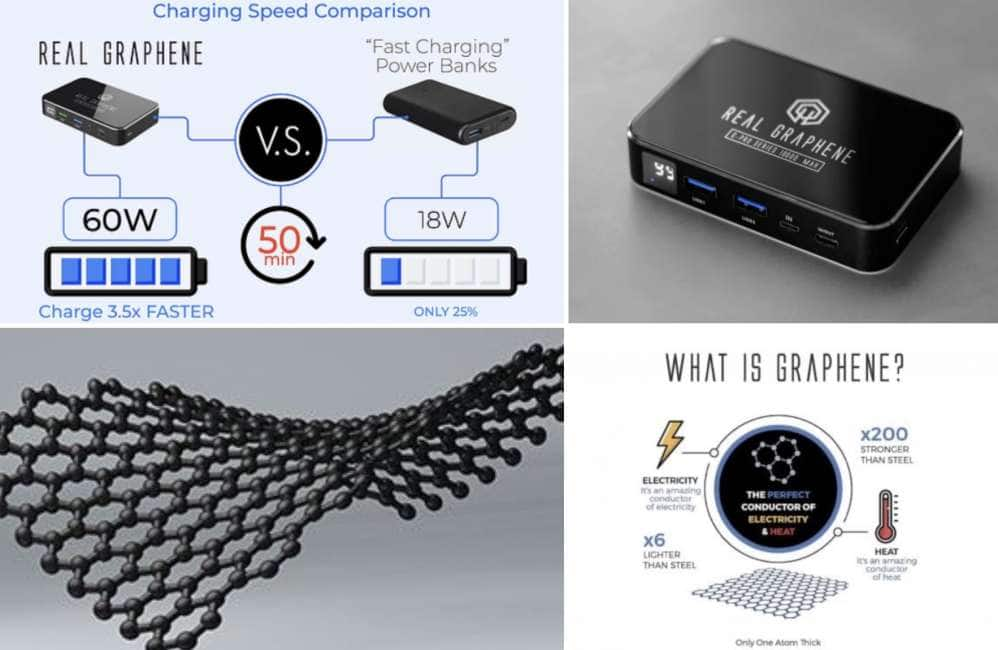

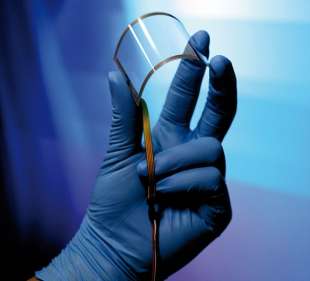

Le prime batterie al grafene (in verità misto-litio) montate direttamente negli smartphone consentiranno una ricarica più veloce e manterranno più a lungo le loro prestazioni nel tempo. La statunitense Real Graphene, che è già in contatto con i principali produttori, è convinta che la novità potrebbe essere introdotta entro un anno soprattutto nei top di gamma di almeno un marchio.

POWERBANK REAL GRAPHENE

L'amministratore delegato dell'azienda, Samuel Gong, durante l'ultimo Ces di Las Vegas non ha voluto confidare a Digital Trends i nomi dei potenziali partner coinvolti ma è evidente che non si parla più di progetti di sviluppo bensì di una tecnologia pronta per la produzione di massa.

RICARICA SMARTPHONE

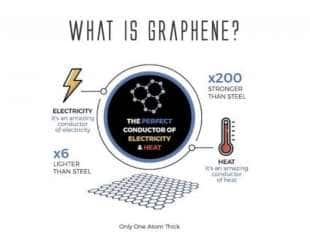

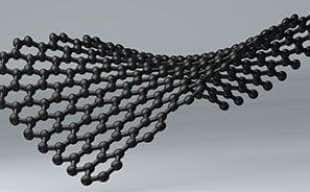

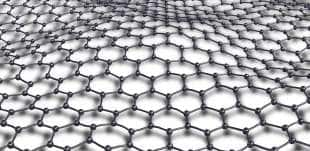

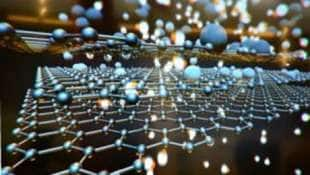

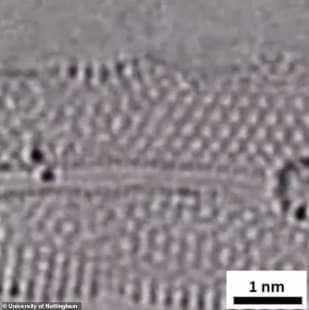

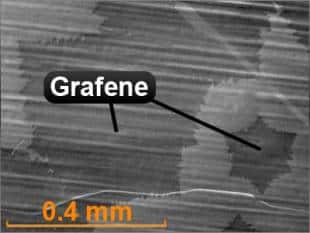

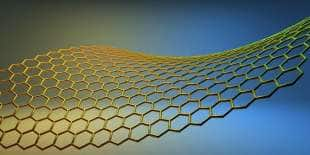

Il grafene è uno dei nuovi materiali più promettenti per il settore tecnologico e la sua "creazione" - che risale al 2004 - si deve al lavoro dei due premi Nobel Andrew Giem e Konstantin Novoselov dell'Università di Manchester. È costituito da uno strato monoatomico di atomi di carbonio organizzati in un reticolo esagonale a nido d'ape.

GRAFENE

In pratica è una sorta di "foglio" di spessore di un atomo con capacità elettro-conduttive e termo-conduttive migliori del rame, resistenza meccanica 100 volte superiore all'acciaio, altamente flessibile, impermeabile, otticamente trasparente e volendo biodegradabile. Comprensibile che dal fotovoltaico, al mondo degli wearable (indossabili smart), fino all'hardware rappresenti un elemento di svolta.

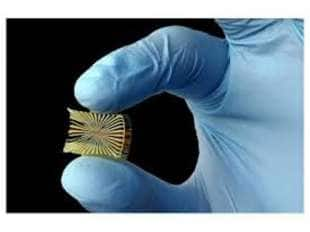

REAL GRAPHENE

Real Graphene è riuscita a impiegare il grafene nelle batterie al Litio per velocizzare la ricarica, allungare la loro vita e ridurre le temperature operative. "Le persone pensano sempre che il grafene sia una cosa del futuro, ma sono qui per correggerle. Adesso è qui", ha dichiarato Gong a Digital Trends. "Abbiamo creato una batteria che può ricarica molto velocemente, è molto fredda e ha una lunga vita in termini di cicli di ricarica".

GRAFENE

Si stima che la capacità di far fluire l'elettricità senza particolari resistenze possa infatti velocizzare i tempi di ricarica del 500% e contemporaneamente distribuire meglio il ridotto calore generato. Le batterie al litio, invece, a causa della "resistività" del conduttore si scaldano, e più si scaldano più rallentano i processi con effetti collaterali negativi sui tempi e sulla sicurezza.

Real Graphene ha deciso di sbarcare sul mercato con le sue due prime linee di prodotto basate su tecnologia al grafene; un antipasto rispetto alla vera e propria integrazione negli smartphone. Nello specifico si parla di dueank per ricaricare smartphone, tablet, notebook, joypad, fotocamere, etc.

GRAFENE

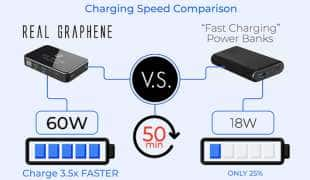

G-Pro è un modello grande come una scatola di caramelle che può essere tenuto in tasca. Monta una batteria litio-grafene da 10.000 mAh e si affida a un alimentatore esterno di carica veloce da 60W. Dispone di due porte USB, una porta USB-C e il supporto alla ricarica wireless. Una volta caricato completamente in circa 55 minuti può essere impiegato per ricaricare ad esempio 2,8 volte un iPhone X, oppure 4 volte un iPhone 8 oppure 4,4 volte un Samsung Galxy S10.

GRAFENE

G-Max è un powerbank grande come un iPhone con una batteria integrata da 20.000 mAh e un alimentatore esterno che consente la carica completa in 90 minuti. La presenza di due porte USB e una USB-C consente di ricaricare più dispositivi alla volta, veicolando su una porta al massimo 87W.

Ovviamente per entrambi gli accessori bisognerà valutare nei test se migliorano la velocità di caricamento dei dispositivi, ma questo aspetto al momento è secondario. Quel che conta è che entrambi i powerbank grazie al grafene si ricaricano più in fretta del normale e non scaldano.

POWERBANK DI REAL GRAPHENE VS POWERBANK NORMALE

La novità più attesa è sicuramente l'integrazione delle batterie al grafene nei cellulari, che stando alle premesse potrebbero fare capolino tra il 2020 e il 2021. Real Graphene sostiene che le sue nuove celle dovrebbe consentire a un'unità da 3,000 mAh – piuttosto diffusa fra i prodotti – di ricaricarsi totalmente in 20 minuti tramite un alimentatore da 60W; per modelli meno capienti anche solo 15 minuti. Inoltre rispetto ai classici 300/500 cicli di carica e scarica (in pratica la vita di una batteria) dovrebbe essere possibile raggiungere quota 1500 e considerate le ridotte temperature in gioco è previsto anche un miglioramento dei parametri di sicurezza.

FOTO DI DUE ATOMI DI CARBONIO

GRAFENE

"Il grafene è uno straordinario conduttore di calore ed elettricità. Al litio non piace quando si inserisce molta energia e quando gli sottrai molta energia. Abbiamo applicato il grafene in due modi diversi. Lo mescoliamo nella soluzione con il litio, inoltre abbiamo aggiunto uno strato composito, come un foglio, nella batteria al litio. Funziona come un conduttore per l'elettricità e non genera tanto calore", ha spiegato Gong.

GRAFENE GRAFENE

Real Graphene ha messo a punto non solo la batteria ma anche il chipset che gestisce la ricarica. L'unico difetto è che la soluzione completa potrebbe far aumentare il costo delle batterie di circa il 30%. Una cifra ammortizzabile oggi solo sui prodotti di fascia alta. La prospettiva comunque è di ridurre l'impatto economico sia sfruttando i siti produttivi posseduti dalle aziende del mondo mobile che magari siglando partnership con le specialiste del settore batterie. Fonte: qui

IL CELLULARE HA UNA SERIE DI SENSORI CHE, SE USATI IN MODO INAPPROPRIATO, POSSONO DIVENTARE STRUMENTI INVISIBILI PER ESSERE SPIATI CONTINUAMENTE: I CONSIGLI PER NON PERMETTERE CHE I DATI FINISCANO NELLE MANI SBAGLIATE…

Il cellulare? Serve ...anche per telefonare, ma occhio ai sensori! In ciascun dispositivo, e in funzione del costo dell'apparecchio, ce ne sono una dozzina che, se correttamente utilizzati, possono darci una mano in diverse attività quotidiane, ma se utilizzati in modo "informaticamente non igienico" possono diventare degli strumenti invisibili in grado di spiarci continuamente.

SPIATI DAL CELLULARE

I sensori del cellulare - spiega il professor Domenico Laforenza, ricercatore emerito del Cnr - sono interni all'apparecchio e si possono classificare in base all'utilizzo dei dati che sono in grado di raccogliere: di movimento (accelerometro, giroscopio), di ambiente (barometro, termometro, telecamera, microfono) e di comunicazione (gps, wi-fi, bluetooth).

Essi raccolgono dati, che, elaborati da apposite App, forniscono informazioni di vario genere: ad esempio, sulla propensione a muoversi, fornendo il numero di passi effettuati, guidare su una mappa verso una destinazione sconosciuta, fornendo indicazioni sull'inquinamento acustico degli ambienti in cui viviamo, e così via.

SPIATI DAL CELLULARE

Ma i sensori possono anche essere esterni al cellulare (che in questo caso agisce da "gateway") e possono essere utilizzati per misurare parametri fisiologici, ad esempio la glicemia o la frequenza cardiaca. Lo sfruttamento corretto e avveduto dei dati generati dai sensori da parte delle App, dunque, si traduce in notevoli effetti benefici per l'utente del cellulare.

SPIATI DAL CELLULARE

"E', tuttavia, necessario prestare molta attenzione riguardo alla fine che fanno i nostri dati - aggiunge Laforenza - e qui il discorso si complica e, spesso, diventa legittima la preoccupazione di un loro possibile uso lesivo della nostra privacy se non, addirittura, fraudolento". Insomma, se non sta attenti, il pericolo di essere "profilati", o, peggio, spiati "in tempo reale" si fa molto più concreto.

SPIATI DAL CELLULARE

"Prendete, ad esempio - spiega Laforenza - i sensori di comunicazione. Se avete il wi-fi o il bluetooth o entrambi attivati e siete, ad esempio, in un centro commerciale, i dati trasmessi dal vostro cellulare, alla continua ricerca di un "hot spot" (punto di accesso) per collegarsi a una rete wireless consentiranno di sapere quali negozi il vostro dispositivo ha visitato, quanto tempo è durata la sosta di fronte ad uno scaffale di prodotti.

SPIATI DAL CELLULARE

Il passo successivo è quello di collegare i dati del cellulare alla vostra identità, cosa possibilissima mediante l'incrocio con altre sorgenti di dati, analizzati con sofisticate tecniche di Data Analytics. Ma come fare, allora, per contrastare un utilizzo potenzialmente lesivo della privacy, se non addirittura fraudolento, dei dati personali? "Osservando una scrupolosa 'igiene informatica'", dice Laforenza.

E spiega: "Bisogna prestare molta accortezza ai permessi che spesso distrattamente concediamo alle App che utilizziamo (ad esempio, accedere alla telecamera, alle nostre foto, alle email, e che, il più delle volte, sono all'origine di uno sfruttamento non appropriato delle informazioni ricavabili.

Ancor prima bisogna prestare attenzione agli 'store' dai quali scarichiamo le applicazioni, preferendo quelli più noti e autorevoli perché si suppone che richiedano agli sviluppatori di App garanzie di qualità e controlli preventivi più approfonditi.

TELEFONI SPIATI

Per ultimo, e non solo per risparmiare la batteria dei cellulari, bisogna attivare i sensori, ad esempio quelli del wi-fi o del bluetooth, soltanto quando è necessario. E, per concludere - dice l'esperto - mentre memorizzate questi consigli, ricordate che con il cellulare... potete anche telefonare". Fonte: qui

PARLA ARIK BRABBING, EX CAPO DELL'UNITÀ CYBER DELL’INTELLIGENCE ISRAELIANA: “SIAMO SEMPRE LOCALIZZATI. PRENDI UNA FOTOGRAFIA: SU CARTA PUOI SOLO GUARDARLA, CON UN CELLULARE PUOI RACCOGLIERE MOLTE PIÙ INFORMAZIONI. POSSIAMO ENTRARE NEI TELEFONI E SAPERE TUTTO. ACCEDIAMO ALLA TUA ROUTINE ATTRAVERSO L’ANALISI DI DETTAGLI TECNOLOGICI A DISPOSIZIONE DI TUTTI E SAPPIAMO CHE…”

SOLDATI ISRAELIANI LAVORANO AD UN'OPERAZIONE DI CYBER SICUREZZA

«Il mio compito era uno, chiaro e semplice: prevenire attacchi terroristici». Il termine «understatement» è un eufemismo nel caso di Arik (Harris) Brabbing. Oggi è una delle voci più autorevoli dell' Inss, l' Istituto per gli Studi sulla Sicurezza Nazionale dell' Università di Tel Aviv, ma in 27 anni di servizio nello Shin Bet, l' agenzia di intelligence interna di Israele, ha ricoperto ogni tipo di incarico, dalle missioni sul campo a ruoli di responsabilità e controllo sull' area della Cisgiordania e Gerusalemme.

ARIK BRABBING ANALISTA DELLO INSS EX OPERATIVO SHIN BET

La sua prima volta a capo di una divisione è stata nell' unità cyber, in un momento molto delicato: l' insorgere della Terza Intifada. «Lo Shabak era abituato ad affrontare organizzazioni terroristiche. Dalla mia posizione, oggi posso dire che è più facile combattere e infiltrarsi in un' organizzazione nemica, con gerarchie e routine, piuttosto che difendersi dai lupi solitari».

GOOGLE MAPS

Nel 2014 Brabbing si è trovato, per primo, a gestire il nuovo fenomeno. «Ci ha colto di sorpresa. Non avevamo strumenti per fermare o prevenire le azioni di questi individui. Ma noi israeliani siamo velocissimi ad adattarci e a trovare soluzioni». Soluzioni che sono diventate casi di studio e di esempio per altre nazioni, quando il fenomeno del terrorismo fai-da-te è dilagato anche in Europa.

GOOGLE MAPS AUTOVELOX WAZE

Se oggi Internet e i social media sono il territorio in cui si muovono tutte le agenzie di intelligence, si deve all' intuizione di Brabbing e del team di agenti che hanno iniziato a usare Facebook e a setacciare il web per scovare i terroristi. «Abbiamo capito che questi ragazzini di buona famiglia, senza precedenti, armati di coltelli da cucina o dell' automobile dei genitori, vivevano tutti nello stesso luogo: Internet, specialmente Facebook. Qui sfogavano insoddisfazioni, amori non corrisposti, difficoltà finanziarie, fallimenti. E, sempre online, prendevano ispirazione da altri terroristi».

ISRAEL DEFENCE FORCE

Le tensioni tra israeliani e palestinesi diventano l' occasione per passare all' azione ma il vero movente sono i problemi personali. L'«istishhad», martirio in arabo, morire uccidendo il nemico, è percepita come l' unica possibilità di riscatto sociale. Come fermarli prima che agiscano? «Ricordo un ragazzo di Hebron, 21 anni. Aveva perso il lavoro ed era stato punito dal padre.

FACEBOOK

Una nostra fonte, un suo amico, aveva raccolto una confidenza: «Domani sentirai parlare di me alla radio israeliana e vedremo chi è il più coraggioso». Abbiamo localizzato il suo telefono all' incrocio con il Gush Etzion, vicino agli insediamenti ebraici. L' analista aveva valutato che il livello di rischio fosse alto. Quando l' abbiamo trovato e interrogato, il ragazzo ha confessato che aveva intenzione di compiere una strage. Sarebbe diventato un martire e avrebbe avuto il suo riscatto sociale. Sentiva di non avere altra scelta».

ISRAEL DEFENCE FORCE

Com' è riuscito, un agente sul campo che per la maggior parte della sua vita si è basato su fonti umane, a guidare un cambiamento epocale di strategia?

«Il direttore dell' Isa pensò che fosse fondamentale avere qualcuno che sapesse esattamente quello che serve sul campo e che spiegasse agli informatici come dovevano funzionare i nuovi strumenti. La più grande spia oggi è lo smartphone», spiega appoggiando il suo telefono sul tavolo.

BAMBINI GUARDANO YOUTUBE

Siamo sempre localizzati «Prendi una fotografia. Su carta stampata, puoi solo guardarla. Con uno smartphone, invece, puoi raccogliere molte più informazioni su luoghi e orari. Grazie a Google e Waze, siamo sempre localizzati. Puoi scoprire chi ha scattato foto nello stesso luogo. Abbiamo strumenti per entrare nei telefoni e, anche se non possiamo accedere al contenuto dei messaggi, possiamo sapere per quanto tempo hai utilizzato le App.

ISRAELE

Accediamo alla tua routine attraverso l' analisi di dettagli tecnologici a disposizione di tutti. Sappiamo che Hezbollah ha moltissime informazioni su Israele, sulle nostre strategie, sulle infrastrutture. Il suo piano è colpirci in luoghi sensibili, non militari ma civili, come la Kirya, al centro di Tel Aviv. Chi dobbiamo ringraziare? Me, te e le persone qui intorno. Siamo una società aperta, postiamo tutto online, non abbiamo segreti».

BENJAMIN NETANYAHU

Come cambia il ruolo dell' agente, in questo scenario così aperto e senza misteri?

«Un tempo il problema era reperire informazioni. Oggi ne abbiamo troppe. La vera sfida è sviluppare strumenti che, in automatico, raccolgano solo i tasselli utili. Sappiamo da quali App possiamo acquisire il maggior numero di informazioni per prevenire gli attacchi. Prima di tutto Facebook e Instagram.

GIOVANI HACKER AL LAVORO A QOM, IN IRAN

Poi quelle di messaggistica. Youtube è eccellente. E i siti Internet dei martiri, sorta di templi virtuali dedicati dalle famiglie. Perlustriamo la rete come con un satellite. Molte persone condividono video di attentati su YouTube nel momento in cui si vede l' assassinio. Per noi è facile individuare questi utenti e tenerli sotto controllo.

DEEP LEARNING

Non necessariamente sono terroristi. Con l' intelligenza artificiale, attraverso il machine learning, stiliamo una classifica. Insegniamo alla macchina quali casi evidenziare. Avere troppi sospettati non aiuta, non possiamo tenere tutti sotto osservazione.

Quando le macchine non ci restituiscono "l' odore" della persona, ci rivolgiamo agli uomini sul campo. E alla fine del processo c' è sempre un individuo, l' analista. Nella mia carriera - conclude Brabbing - ho partecipato a moltissime operazioni di intelligence con fonti umane ma non solo. Il nostro potere non è tanto nella conoscenza. La questione principale è l' integrazione di tutte le fonti». Fonte: qui

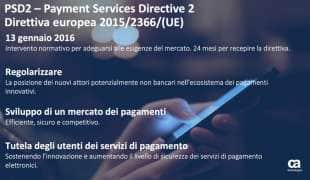

Molti clienti lo sanno da tempo, messi in allerta da lettere e email dalle proprie banche: nel mondo dei pagamenti digitali sta per cambiare qualcosa e la data è molto vicina: il 14 settembre entrerà infatti in vigore una novità prevista dalla direttiva europea PSD2. E un altro tassello della direttiva, che sarebbe dovuta entrare in vigore sempre il 14, è stato prorogato a data da destinarsi ma solo per quegli istituti bancari che si sono fatti cogliere di sorpresa, nonostante il provvedimento Ue risalga al 2015.

DIRETTIVA PSD2 SULLE BANCHE 3

Servizi bancari sempre più fluidi

Partiamo dalla novità che entrerà subito in vigore. Dal 14 settembre le banche saranno obbligate a condividere con terze parti tutte le informazioni che hanno sui propri correntisti. A patto, naturalmente, che il cliente autorizzi il proprio istituto di credito a farlo: sarà una sua libera scelta. Queste "terze parti" hanno dei nomi da filastrocca: Pisp, Aisp e Cisp ma a ogni sigla corrisponde qualcosa di preciso e, potenzialmente, di grande utilità per il consumatore. Vediamo cosa sono:

PAGAMENTI ONLINE SICURI VIA SMARTPHONE

I Pisp (Payment Initiation Service Providers) sono società intermediarie tra il pagatore (consumatori o aziende) e la propria banca che hanno lo scopo di versare denaro a un terzo soggetto. Grazie ai Pisp sarà possibile effettuare un pagamento su un sito di ecommerce (impossibile non pensare ad Amazon) senza inserire i dati della propria carta di credito o bancomat, perché sarà il venditore ad accedere direttamente al nostro conto (previa una nostra prima autorizzazione, che in seguito verrà ricordata) e prelevare. Altri giganti del panorama digitale, come Google e Facebook, potranno beneficiare di questa nuova opportunità addebitando i clienti senza passare per il tramite di alcuna carta. Per accedere al conto del cliente i Pisp devono comunque usare procedure di autenticazione e devono mettere a disposizione del cliente tutte le informazioni relative a quell'operazione;

Gli Aisp (Account Information Service Provider) sono servizi che "spiano" (sempre dietro consenso) i nostri conti correnti e le nostre carte, analizzano e aggregano questi dati per fornirci un quadro complessivo delle nostre finanze in un'unica schermata. Ad esempio un report sul nostro patrimonio complessivo, le entrate e le uscite del mese. E in base a questi dati possono fornire consigli su come investire i nostri soldi o proporre strumenti "salvadanaio". Cosa non possono fare: operare sul conto corrente o detenere i soldi del cliente;

PAGAMENTI ELETTRONICI

I Cisp (Card Issuer Service Providers) sono invece soggetti che emettono carte di pagamento. Solo che, a differenza delle prepagate (che il cliente può ricaricare di volta in volta prelevando denaro dal proprio conto corrente), queste sono direttamente collegate al conto corrente, anche se è stato aperto in una banca differente. I Cisp forniscono la carta ma non detengono il denaro del cliente, hanno però un canale privilegiato per accedervi.

DIRETTIVA PSD2 SULLE BANCHE

Pagamenti più sicuri (con qualche disservizio)

E poi c'è il grande tema degli strumenti di sicurezza per pagare online. La direttiva rafforza le misure a tutela dei risparmiatori, per prevenire frodi e furti di identità. La sicurezza dei clienti, secondo il testo, si basa su tre principi:

Conoscenza: cioè una password o un codice pin che conosce solo l'utente;

Possesso: uno strumento che possiede solo l'utente (uno smartphone o un token);

Inerenza: cioè qualcosa che l'utente è, ad esempio un'impronta digitale o il riconoscimento facciale.

Le procedure di autenticazione delle banche devono prevedere almeno due di questi principi. Ad esempio: una password generata su smartphone, un pin generato da un token o un'impronta digitale impressa sul telefonino.Questi nuovi standard hanno portato diverse banche italiane a mettere in soffitta il caro vecchio token, provocando in alcuni casi qualche malumore tra i clienti (sulle nostre pagine abbiamo parlato del caso di Banca Intesa).

DIRETTIVA PSD2 SULLE BANCHE

Queste nuove procedure sarebbero dovute entrare in vigore il 14 settembre ma Banca d'Italia ha fatto sapere lo scorso primo agosto che "in considerazione della complessità degli adeguamenti" e per "ridurre fortemente i rischi di disservizi nei pagamenti online con carta", ha deciso di concedere una proroga per un periodo limitato agli operatori che ne facciano richiesta e a patto che spieghino, nel dettaglio, in che modo intendono procedere. Quanto tempo durerà la proroga? Banca d'Italia spiega che questo verrà definito dall'Eba (l'autorità bancaria europea) che nello scorso giugno aveva autorizzato le banche centrali nazionali a concedere più tempo in casi limitati.

Addio al token? Non è detto

TOKEN

Il problema dei token attuali è che generano un codice (l'Otp, one time password) che pura pochi secondi ma non esclude la possibilità che un truffatore informatico possa utilizzarlo per compiere una seconda operazione-lampo, drenando soldi dal conto del cliente. Con le nuove regole, invece, il codice "restituito" al cliente è valido solo e soltanto per quella operazione.

TOKEN

Attenzione, però: anche se le banche dovranno togliere di mezzo gli attuali token, non è detto che questi strumenti scompariranno del tutto: alcuni istituti di credito semplicemente li sostituiranno con alcuni di nuova generazione (ad esempio Deutsche Bank consentirà ai propri clienti di scegliere tra uno virtuale, gratis, e uno fisico col tastierino, a pagamento).

Il problema che diversi consumatori lamentano è che le banche, costrette dalla nuova direttiva, punteranno tutto sulle app per smartphone (come in effetti sta accadendo) discriminando chi possiede un telefono di vecchia generazione. In realtà diverse banche - tra le quasi Intesa Sanpaolo - prevedono, proprio per casi simili, l'invio del codice via sms, spesso a pagamento.

TOKEN

Non mancano, comunque, le critiche a questo aspetto della direttiva: "Per la mia esperienza, non ho mai avuto notizia di utenti che siano stati truffati o abbiano subito furti di identità usando gli attuali token. Le nuove misure di sicurezza servono piuttosto ad armonizzare le procedure di pagamento a livello europeo, ma non è vero che fino ad ora pagavamo in modo poco sicuro" dice Giuseppe Mermati, referente del settore bancario per l'Unione Nazionale Consumatori.

DIRETTIVA PSD2 SULLE BANCHE

Mentre Carlo Piarulli, responsabile del settore credito per Adiconsum, si sofferma soprattutto sulla parte della direttiva dedicata alle "terze parti": "Dal 14 settembre sarà ancora più importante prestare la massima attenzione ai consensi che forniamo alla nostra banca. Perché è vero che i nuovi servizi potrebbero essere utili a molti consumatori, ma è anche vero che si tratta di condividere informazioni preziose, e questo non può essere fatto a cuor leggero".

Piarulli, come diversi altri osservatori, vede in questa direttiva un possibile "cavallo di Troia" per le banche tradizionali. "Giganti come Google, Facebook e Amazon avranno la possibilità di instaurare un rapporto sempre più diretto con i propri clienti e, con il tempo, potranno intercettare la clientela delle banche per portarli a sé. Non è un caso che queste società abbiano chiesto la licenza da operatori bancari in alcuni Paesi Ue.

Conti correnti online e rivoluzione Psd2, tutto più complicato con il mobile token in nome della sicurezza

Il giorno X è arrivato, oggi entra in vigore l’ultima parte della Psd2, acronimo di Payment Services Directive 2, la direttiva europea dedicata ai servizi di pagamento digitali. Una vera e propria rivoluzione per i pagamenti on line allo scopo di garantire maggior sicurezza nei movimenti di denaro. Ma vediamo nello specifico cosa cambierà per i correntisti.

Bye bye token: e ora?

I principali cambiamenti destinati a incidere sulla vita quotidiana dei cittadini sono da una parte un nuovo sistema di autenticazione forte per accedere al proprio conto on line e dall’altra la possibilità di compiere una sola operazione per password generata. Fine ultimo è rendere i pagamenti digitali sempre più sicuri e affidabili mandando in soffitta i token. Trattasi delle chiavette internet inviate dalle banche per accedere da casa on line al proprio conto e compiere tante operazioni. Il problema è che i token generano un codice (l’Otp, one time password) che dura pochi secondi sì ma gli hacker informatici sono in grado, nel giro di quei pochissimi secondi a entrare nel conto e drenare soldi.

Per effetto dell’entrata in vigore della Psd2 scatta l’adozione obbligatoria, da parte delle banche e degli altri prestatori di servizi di pagamento, di sistemi di autenticazione forte dei clienti, basati sull’utilizzo di almeno due fattori (es. password, impronta biometrica, certificato su smartphone, ecc..) per consentire alla clientela di effettuare in piena sicurezza l’accesso ai conti on line e l’esecuzione dei pagamenti elettronici. In sostanza all’utente verranno richiesti due elementi di autenticazione a scelta fra tre opzioni:

un oggetto che possiede solo il cliente (come lo smartphone);

una caratteristica che possiede solo il cliente (come l’impronta digitale o un altro fattore biometrico);

un’informazione nota solo al cliente (come una password).

Per accedere al conto ci sarà una password generata su smartphone, un pin generato da un token o un’impronta digitale impressa sul telefonino. Dal 14 settembre per entrare e operare nella banca online, autenticarsi e autorizzare operazioni, si dovrà fare tutto attraverso losmartphone. Le operazioni a o le transazioni a distanza in Europa non potranno più essere autorizzate solo inserendo un numero dicarta di credito (nemmeno se accompagnato dal codice di verifica CVV riportato sul retro), oppure riportando il codice generato dai token.Inoltre se prima si poteva compiere un numero indefinito di operazioni di pagamento con la medesima password ora con la nuova normativa, per ogni bonifico è richiesto un nuovo codice usa e getta.Tale codice è collegato a una singola e unica operazione di pagamento che avviene nei confronti di un solo e unico beneficiario. Con le nuove regole il codice “restituito” al cliente è valido solo e soltanto per quella operazione.

Sul mandare in soffitta il token ogni banca si è adeguata. Tendenzialmente i vari istituti di credito hanno scelto di sostituire il vecchio token fisico con i nuovi codici generati direttamente dal proprio smartphone tramite app o inviati via sms. In altri la chiavetta rimane ma da usarsi in combinazione con altri requisiti di sicurezza. Ad esempio Deutsche Bank consentirà ai propri clienti di scegliere tra uno virtuale, gratis, e uno fisico col tastierino, a pagamento. O ancora Intesa Sanpaolo prevede che l’invio del codice via sms sia a pagamento.

Tra i correntisti la notizia non è stata accolta con grande entusiasmo con molti commenti negativi circa la complicazione delle procedure e l’essere obbligati ad avere a portata di mano lo smartphone. “E quando lo smartphone è fuori uso vi attaccate! O vi sorbire le lunghe attese della banca telefonica! Iniziativa insensata”, uno dei tanti commenti dei lettori di FinanzaOnline.

Open banking: cosa significa

Altra importante novità concerne l’open banking. Con la PSD2, le banche saranno obbligate a condividere con terze parti – Pisp (Payment Initiation Service Providers), Aisp (Account Information Service Provider) e Cisp (Card Issuer Service Providers) – tutte le informazioni che hanno sui propri correntisti sempre che questi ultimi li autorizzino. Tutti questi dati verranno condivisi, seppur previo consenso, con tutte le realtà che si interfacceranno con il conto di pagamento online, Google, Apple, Facebook e Amazon compresi. Il fine ultimo di questa sorta di “liberalizzazione bancaria” è quello di rendere tutte le operazioni di pagamento online veloci e sicure.

Niente obbligo, correntista può comunque scegliere

Federconsumatori ricorca che non vi è alcun obbligo da parte del correntista, sarà una sua libera scelta se autorizzare o meno tale trattamento dei propri dati.

Nel dettaglio, si potrà autorizzare la condivisione dei propri dati bancari con:

– Pisp (Payment Initiation Service Providers), ovvero società intermediarie che hanno lo scopo di versare denaro a un terzo soggetto. Attraverso tali società si potrà ad esempio effettuare pagamenti su siti di ecommerce senza che sia necessario inserire i dati della propria carta, ma accedendo direttamente al conto. Per fare ciò, i Pisp dovranno in ogni caso adottare procedure di autenticazione ed informare adeguatamente il cliente sulle operazioni effettuate.

– Aisp (Account Information Service Provider), servizi che effettuano un monitoraggio dei nostri conti correnti e delle nostre carte, restituendoci un quadro complessivo della gestione delle nostre finanze. Inoltre tali servizi possono fornire consigli sugli investimenti o proporre strumenti finalizzati al risparmio. In merito a questa opportunità in particolare ci sentiamo di sconsigliare i cittadini dall’effettuare investimenti “frettolosi” e avventati, ma di documentarsi bene prima di sottoscrivere qualsiasi tipo di operazione finanziaria.

– Cisp (Card Issuer Service Providers), soggetti che emettono carte di pagamento collegate al conto corrente. Tali soggetti hanno un canale privilegiato per accedere al denaro del cliente.

COS'E' IL GRAFENE

COS'E' IL GRAFENE POWERBANK REAL GRAPHENE

POWERBANK REAL GRAPHENE RICARICA SMARTPHONE

RICARICA SMARTPHONE GRAFENE

GRAFENE REAL GRAPHENE

REAL GRAPHENE GRAFENE

GRAFENE  GRAFENE

GRAFENE  GRAFENE

GRAFENE POWERBANK DI REAL GRAPHENE VS POWERBANK NORMALE

POWERBANK DI REAL GRAPHENE VS POWERBANK NORMALE FOTO DI DUE ATOMI DI CARBONIO

FOTO DI DUE ATOMI DI CARBONIO GRAFENE

GRAFENE GRAFENE

GRAFENE  GRAFENE

GRAFENE