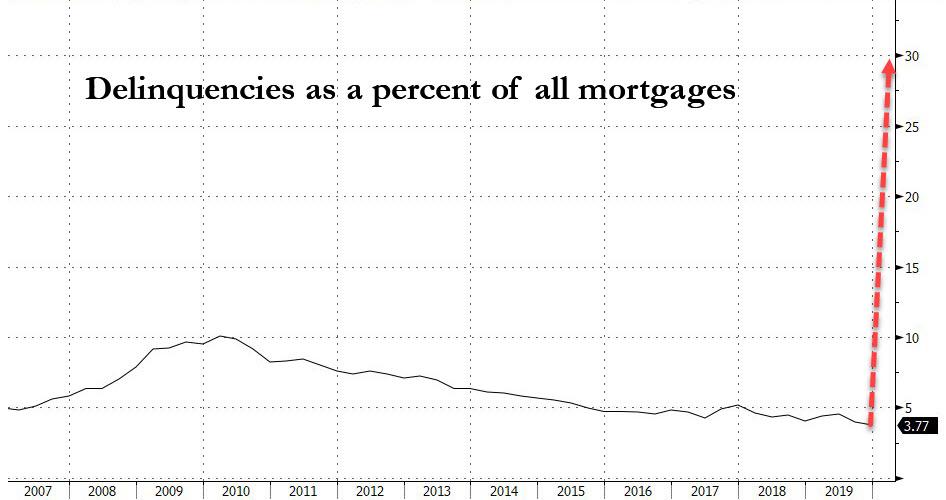

Secondo l'ultimo sondaggio Mortgage Bankers Association Forbearance and Call Volume Survey che evidenzia la "tolleranza ipotecaria diffusa e senza precedenti già richiesta dai mutuatari colpiti dalla diffusione del coronavirus", il numero totale di prestiti in tolleranza è cresciuto al 2,66% dal 1 ° aprile; solo un mese fa, il 2 marzo, il tasso era dello 0,25%, ovvero un aumento del 1,064% in un solo mese .

Per i prestiti garantiti da Ginnie Mae, che serve mutuatari a basso e moderato reddito, l'ondata è stata molto maggiore, con un totale di prestiti in sofferenza saliti al 4,25% dallo 0,19% di un mese fa.

Complessivamente, l'MBA riporta che le richieste di tolleranza totali sono cresciute del 1,270% tra la settimana del 2 marzo e la settimana del 16 marzo, e un altro 1,896% tra la settimana del 16 marzo e la settimana del 30 marzo.

Secondo Bloomberg, i mutuatari con punteggi di credito relativamente bassi, molti dei quali vivono uno stipendio per uno stipendio, molto probabilmente cercheranno sollievo. Negli ultimi due anni, Ginnie Mae ha garantito $ 583 miliardi di mutui trentennali con punteggi FICO inferiori a 715, secondo i dati compilati da Bloomberg. Tuttavia, quanto più dura la chiusura del coronavirus, tanto maggiore è il limite FICO per quei mutuatari che non sono in grado (o non sono disposti) a versare mutui.

"L'indagine di MBA evidenzia l'immediato soccorso che i consumatori cercano mentre affrontano le difficoltà economiche causate dagli sforzi di mitigazione per fermare la diffusione di COVID-19", ha dichiarato Mike Fratantoni, Senior Vice President ed Chief Economist di MBA. "L'industria dei mutui si è impegnata a fornire questa necessaria tolleranza, come previsto dalla legge ai sensi del CARES Act. Si prevede che le richieste continueranno a salire alle stelle a un ritmo insostenibile nelle prossime settimane, ponendo vincoli insormontabili di flusso di cassa su molti server - in particolare IMB ".

L'impennata dei non pagamenti arriva quando l'economia americana si è ampiamente chiusa per arginare la diffusione del coronavirus. Il governo richiede ai finanziatori che gestiscono i pagamenti sui prestiti garantiti dalla Confederazione per concedere ai mutuatari periodi di grazia fino a sei mesi alla volta senza penalità. Com'era prevedibile, i prestatori di prestiti sono stati inondati di mutuatari che chiedevano aiuto.

Con l'ondata di richieste per fermare i pagamenti dei mutui, l'MBS ha riferito che, secondo i call center del servizio ipotecario, i tempi di attesa sono aumentati a 17,5 minuti da meno di due minuti tre settimane prima e i tassi di abbandono sono saliti al 25% dal 5%. Potrebbe andare peggio: quando gli americani perdono lavoro a milioni, le compagnie ipotecarie affermano che presto saranno sopraffatte.

Naturalmente, il problema con una crisi di solvibilità è che si insinua lungo la catena finanziaria e i prestatori di servizi di prestito, che sono tenuti a pagare gli obbligazionisti indipendentemente dal fatto che i mutuatari paghino, si trovano di fronte a un deficit di liquidità che potrebbe essere devastante per alcune società di mutui indipendenti. L'MBA ha dichiarato che il 3,45% dei prestiti detenuti da banche non bancarie è andato in sofferenza. Quel che è peggio è che mentre è facile per le persone smettere di pagare il mutuo, ci vorranno mesi se non anni per far ricominciare tutti coloro che hanno smesso di pagare.

* * *

Sfortunatamente, questo è solo l'inizio. Come riportato la scorsa settimana , secondo Moody's Analytics, ben il 30% dei proprietari di case - circa 15 milioni di famiglie - potrebbe smettere di pagare i mutui se l'economia americana rimarrà chiusa durante l'estate o oltre.

"Questo è un evento senza precedenti", ha dichiarato Susan Wachter, professore di proprietà immobiliari e finanziarie presso la Wharton School dell'Università della Pennsylvania. Sottolinea inoltre un altro modo in cui l'attuale crisi è diversa dalla CGC del 2008: "La grande crisi finanziaria si è verificata nel corso di diversi anni. Questo sta accadendo nel giro di pochi mesi, nel giro di poche settimane".

Nel frattempo, i finanziatori - come tutti gli altri - stanno operando al buio, senza alcun modo di prevedere la portata o la durata della pandemia o il danno che causerà all'economia. Se il virus si allontana presto e l'economia ritorna in vita, il piano aiuterà i mutuatari a rimettersi rapidamente in carreggiata. Ma maggiore è la ricaduta, più dura e costosa sarà

Nel frattempo, i finanziatori - come tutti gli altri - stanno operando al buio, senza alcun modo di prevedere la portata o la durata della pandemia o il danno che causerà all'economia. Se il virus si allontana presto e l'economia ritorna in vita, il piano aiuterà i mutuatari a rimettersi rapidamente in carreggiata. Ma maggiore è la ricaduta, più difficile e costoso sarà evitare le acquisizioni.

"Nessuno ha idea di quanto tempo potrebbe durare", ha affermato Andrew Jakabovics, ex consulente senior per le politiche del Dipartimento per l'edilizia abitativa e lo sviluppo urbano, che ora fa parte dell'Enterprise Community Partners, un gruppo di alloggi a prezzi accessibili senza scopo di lucro. "Il programma di tolleranza consente a tutti di fare una pausa sulle loro circostanze attuali e di fare un respiro profondo. Quindi possiamo guardare come potrebbe essere il mondo tra sei o 12 mesi da oggi e pianificarlo."

Ma se il tumulto economico è di lunga durata, il governo dovrà trovare un modo per prevenire pignoramenti - il che potrebbe significare perdonare un po 'di debito, ha detto Tendayi Kapfidze, capo economista di LendingTree. E con il governo ora bloccato nella "modalità di salvataggio di tutti", il rischio di consentire la spirale dei pignoramenti è semplicemente troppo grande perché danneggerebbe i mercati finanziari e questo potrebbe reinfettare l'economia, ha spiegato.

"Mi aspetto che i responsabili politici facciano tutto il possibile per tenere la linea in caso di crisi finanziaria", ha detto Kapfidze accennando solo a una traccia di un conflitto di interessi in quanto la sua impresa potrebbe essere prossima a piegare se i suoi mutuatari dichiarassero una moratoria sui pagamenti. "E questo significa prevenire i pignoramenti con ogni mezzo necessario."

Prendiamo ad esempio Laura Habberstad, un bar manager di Washington, DC, che ha ottenuto un riscatto dal suo prestatore ma ha bisogno di tempo per recuperare. Il coronavirus ha strappato via il suo reddito, come ha fatto per milioni, e lo ha sostituito con incertezza. Il ristorante e la birreria all'aperto dove lavora è stato temporaneamente chiuso. Laura non ha idea di quando riprenderà il suo lavoro, né ha idea di come cercare un nuovo lavoro. Dopo tutto, come cerchi un altro lavoro di ospitalità durante una pandemia globale? Ora vive in Oregon con sua madre, la cui agenzia di viaggi è stata costretta a chiudere.

"Non so come pagherò il mio mutuo e le quote del mio condominio e potrò ancora nutrirmi", ha detto Habberstad. "Spero solo che, una volta riaperte le cose, noi che siamo colpiti da Covid-19 ricevano considerazione e tempo sufficiente per portare tutti i pagamenti correnti senza penalità e in un modo che non ci porti ancora più difficoltà finanziarie".

I mutuatari devono contattare i loro finanziatori per ottenere aiuto ed evitare segni neri sui loro rapporti di credito, secondo le disposizioni del pacchetto di incentivi approvato dal Congresso la scorsa settimana. Bank of America ha dichiarato di aver finora consentito a 50.000 clienti ipotecari di differire i pagamenti. Ciò include i prestiti che non sono sostenuti a livello federale, quindi non sono coperti dal programma del governo.

Nel frattempo, il segretario al Tesoro Steven Mnuchin ha convocato una task force per far fronte alla potenziale carenza di liquidità affrontata dai gestori dei mutui, che riscuote i pagamenti e è tenuta a risarcire gli obbligazionisti anche se i proprietari di case ne mancano. Il gruppo avrebbe dovuto formulare raccomandazioni entro il 30 marzo.

"Se una grande percentuale del libro di manutenzione - diciamo il 20-30% dei clienti di cui ti occupi - non ha la possibilità di effettuare un pagamento per sei mesi, la maggior parte dei gestori non avrà il capitale necessario per coprire tali pagamenti, " Jay Farner, amministratore delegato di QuickenChief, ha dichiarato in un'intervista. Ma non Quicken, ovviamente.

Quicken, che serve 1,8 milioni di mutuatari, e nel 2018 ha superato Wells Fargo come primo prestatore di mutui negli Stati Uniti, ha un bilancio abbastanza forte da servire i suoi mutuatari mentre paga i detentori di obbligazioni garantite dai suoi mutui, ha detto Farner, anche se qualcosa dice noi che in 6-8 settimane il suo punto di vista cambierà radicalmente. Fino ad allora, la società prevede di triplicare i lavoratori dei call center entro maggio per mettere in campo l'atteso assalto dei mutuatari in cerca di sostegno, ha affermato.

Ironia della sorte, come conclude Bloomberg, "se la pandemia ci ha insegnato qualcosa, è quanto velocemente tutto può cambiare. Qualche settimana fa, i prestatori di mutui prevedevano la primavera più grande degli anni per le vendite di case e i rifinanziamenti dei mutui". Invece, poche settimane dopo, il mercato immobiliare statunitense è caduto in un abisso che potrebbe essere molto peggio della Grande Depressione.