Dov'è la "svolta a U" della Fed che Wall Street ci ha promesso?

A giugno, la Fed ha ceduto titoli del Tesoro al ritmo più lento annunciato nel suo nuovo piano per il QT , ma ha svalutato Mortgage Backed Securities (MBS) al tasso più veloce da quando il QE è stato avviato, aprendo per la prima volta il limite "fino a". . E sta sperimentando l'opposto dell'era QE "Operation Twist" - Operation Untwist?

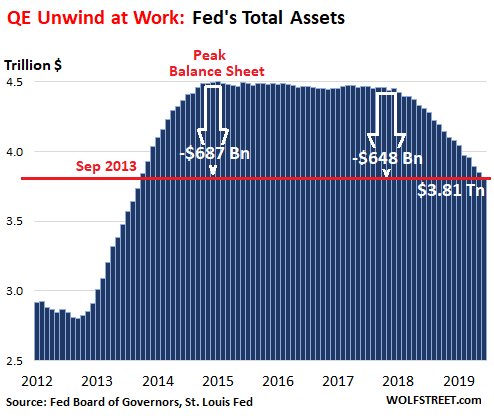

Le attività totali presso la Fed sono diminuite di $ 34 miliardi a giugno, a partire dal bilancio della settimana conclusasi il 3 luglio, pubblicato venerdì pomeriggio. Ciò include $ 15 miliardi in titoli del Tesoro e un record di $ 23 miliardi in MBS, per un totale di $ 38 miliardi, meno alcune altre attività di bilancio non correlate al QE. Ciò ha ridotto il suo patrimonio totale a $ 3.813 trilioni, il più basso da settembre 2013. Dall'inizio dell'era della "normalizzazione del bilancio", la Fed ha perso 648 miliardi di dollari. Dal picco di QE a gennaio 2015, ha perso $ 687 miliardi:

Treasury Runoff.

La Fed non vende i suoi averi del Tesoro a titolo definitivo. Ma quando i titoli maturano, il Dipartimento del Tesoro degli Stati Uniti li paga, e la Fed non reinveste questi soldi in nuovi titoli. Invece, distrugge questo denaro nel modo inverso in cui lo ha creato durante il QE. Ma la Fed ha annunciato i cappucci - gli importi "fino a". Se l'ammontare dei Treasuries che maturano in un dato mese supera il limite massimo, la Fed reinveste il superamento dei nuovi Treasuries. Sotto il nuovo regime della Fed, l'ammontare massimo di titoli del Tesoro autorizzati a decollare alla scadenza era di $ 15 miliardi a giugno. E questo è quello che è successo.

A giugno sono maturati tre numeri, per un totale di circa $ 21 miliardi. Il Dipartimento del Tesoro li ha riscattati e ha pagato la Fed per loro. La Fed ha reinvestito $ 6 miliardi di questo denaro in nuovi titoli del Tesoro, ma ha permesso a $ 15 miliardi di rollare senza sostituzione. Quindi il saldo dei Treasuries è sceso di $ 15 miliardi, a $ 2.095 trilioni, il minimo da settembre 2013:

"Operazione Untwist"

Negli ultimi due mesi, la Fed ha iniziato a sostituire i buoni del Tesoro a più lungo termine con buoni del Tesoro a breve termine. È il contrario di "Operation Twist", che faceva parte del QE, stratificato tra QE-2 e QE-3. Durante l'operazione Twist, aveva sostituito le sue T-Bills a breve termine con T-Notes a lungo termine e T-Bonds per forzare i rendimenti a lungo termine recalcitrantemente elevati.

Ora sta iniziando a fare il contrario, anche se in piccole quantità. I conti a breve termine sono comparsi per la prima volta sui bilanci settimanali di maggio. Nel bilancio attuale, elenca $ 5 milioni, con il primo lotto in scadenza il 9 luglio, il secondo lotto in agosto. La Fed sembra testare ciò che è stato detto che sarebbe stata implementata dopo settembre: sostituire le scadenze lunghe con le fatture a breve termine per ridurre la scadenza media del suo portafoglio.

Se Operation Twist lavorasse per abbattere i rendimenti a lungo termine durante il QE - i dubbi rimangono - allora "Operation Untwist" dovrebbe fare l'opposto e mettere pressione al rialzo sui rendimenti a lungo termine.

Titoli garantiti da ipoteca

I titoli MBS differiscono dalle obbligazioni ordinarie: i titolari ricevono pagamenti di capitale pass-through in quanto i mutui sottostanti sono pagati tramite rate mensili o vengono rimborsati quando la casa viene venduta o l'ipoteca viene rifinanziata. Ogni capitale rimanente viene pagato alla scadenza.

Circa il 95% degli MBS residenziali nel bilancio della Fed - sono emessi e garantiti da Fannie Mae, Freddie Mac e Ginnie Mae - maturano in oltre 10 anni. Quindi l'attuale deflusso è quasi esclusivamente dovuto ai pagamenti del capitale pass-through.

Questi pagamenti pass-through variano in base all'andamento dei tassi di interesse dei mutui: i tassi dei mutui in calo inducono i proprietari a rifinanziare i loro mutui, il che significa che i loro vecchi mutui vengono pagati e il capitale è trasferito ai titolari di MBS.

Lo scorso novembre i tassi ipotecari hanno raggiunto il massimo da molti anni e le richieste di mutuo ipotecario sono scese a dicembre. Ma i tassi dei mutui sono diminuiti più rapidamente, e le richieste di refi sono aumentate, secondo l'Associazione dei banchieri ipotecari. E anche il flusso dei pagamenti di capitale pass-through è aumentato - e la Fed ne approfitta.

A giugno, il saldo di MBS è diminuito di $ 23 miliardi a $ 1.533 trilioni. Questo non era solo il più grande deflusso da quando il QE è stato avviato, ma ha anche superato il limite di $ 20 miliardi - un altro primo! A maggio, il ballottaggio aveva toccato il tetto di $ 20 miliardi per la prima volta, ma non lo ha superato:

L'azione su MBS conferma che la Fed è desiderosa di sbarazzarsi di loro il prima possibile. Il suo nuovo piano richiede di sbarazzarsi di tutti loro, anche se deve venderli a titolo definitivo se i pagamenti del capitale pass-through rallentano troppo, come si è detto. A partire da fine anno, inizierà a sostituire MBS con Treasuries. Nel frattempo, la Fed sta facendo fieno mentre splende il sole - data l'impennata dei rimborsi ipotecari e dei pagamenti del capitale pass-through e la prospettiva che quando i tassi ipotecari calano di nuovo, questo flusso di capitali passanti rallenta.

Permettetemi di buttare tutto questo fuori per noi per dare un calcio in giro: la Fed ha già ottenuto di più con la sua verbosità finora quest'anno rispetto a quando aveva tagliato i tassi fino a zero e ha fatto trilioni di dollari di QE. Stiamo già vedendo i primi risultati. Ecco perché. Leggi ... Lo stimolo stealth della Fed è arrivato

Scritto da Wolf Richter tramite WolfStreet.com

Nessun commento:

Posta un commento