Quando persino George Soros avverte che la Cina sta per affrontare una grave crisi finanziaria, scrivendo in un editoriale di FT che il boom immobiliare cinese sta volgendo al termine e che Evergrande, la più grande società immobiliare con oltre 300 miliardi di dollari il debito è stato tranquillamente soprannominato la Lehman cinese: "è sovraindebitata e in pericolo di insolvenza. Ciò potrebbe causare un crollo".

Ma non è solo Soros - dall'oggi al domani, la stessa società, di cui abbiamo raccontato la difficile situazione negli ultimi 12 mesi mentre altri si sono solo svegliati di recente alla sua minaccia - ha avvertito che rischia di insolvere sui prestiti se il suo sforzo totale per aumentare la liquidità diminuisce insomma, investitori obbligazionari traballanti nello sviluppatore più indebitato del mondo.

"Il gruppo ha rischi di insolvenza sui prestiti e casi di contenzioso al di fuori del normale corso degli affari ", ha detto martedì la società con sede a Shenzhen in un resoconto degli utili. "Si consiglia agli azionisti e ai potenziali investitori di prestare attenzione quando si negoziano i titoli del gruppo".

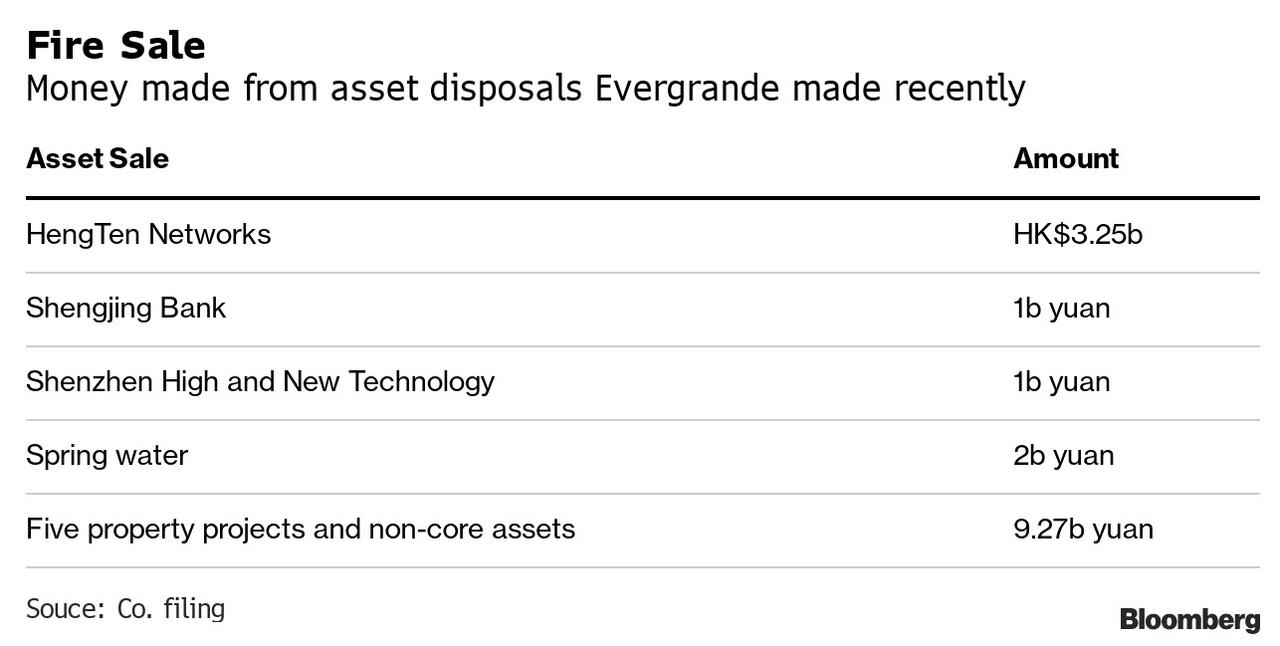

Come riportato in precedenza , la società a corto di liquidità ha affermato che stava esplorando la vendita di partecipazioni nelle sue unità di servizi immobiliari e di veicoli elettrici quotati, nonché in altre attività, e cercando di attirare nuovi investitori e rinnovare i prestiti. Ma forti sconti per scaricare rapidamente gli appartamenti in perdita - lo sviluppatore prevede di vendere il suo quartier generale della torre di uffici di Hong Kong a Yuexiu Property Co. per soli 10,5 miliardi di HK$ (1,3 miliardi di dollari), un terzo in meno dei 15,6 miliardi di HK$ che cercava - tagliati in margini, contribuendo a ridurre l'utile netto del 29% a 10,5 miliardi di yuan (1,6 miliardi di dollari) nella prima metà dell'anno, in linea con un precedente profit warning.

Con il rifiuto di Pechino di venire in aiuto della società (a differenza del recente salvataggio del gigante dei crediti inesigibili Huarong che due settimane fa ha finalmente ottenuto un salvataggio statale dopo mesi di speculazioni sul suo destino) le obbligazioni di Evergrande sono sprofondate verso nuovi minimi mentre la fiducia degli investitori nella sua capacità di ripagare i debiti ha continuato a erodere.

"Il margine lordo di Evergrande potrebbe comprimersi ulteriormente sulla potenziale svendita delle sue proprietà", ha affermato Lisa Zhou, analista di Bloomberg Intelligence. L'indicatore della redditività è il più basso tra i principali sviluppatori monitorati dalla BI a causa di promozioni aggressive e riduzioni dei prezzi, ha scritto Zhou in una nota.

E in un altro colpo al conglomerato immobiliare imploso, anche gli alleati a lungo termine stanno segnalando che ne hanno avuto abbastanza. Chan Hoi-wan, amministratore delegato di Chinese Estates Holdings Ltd. e moglie del miliardario di Hong Kong Joseph Lau, ha effettuato la sua prima vendita di azioni Evergrande, riducendo le sue partecipazioni all'8,96% dal 9,01%, secondo un documento.

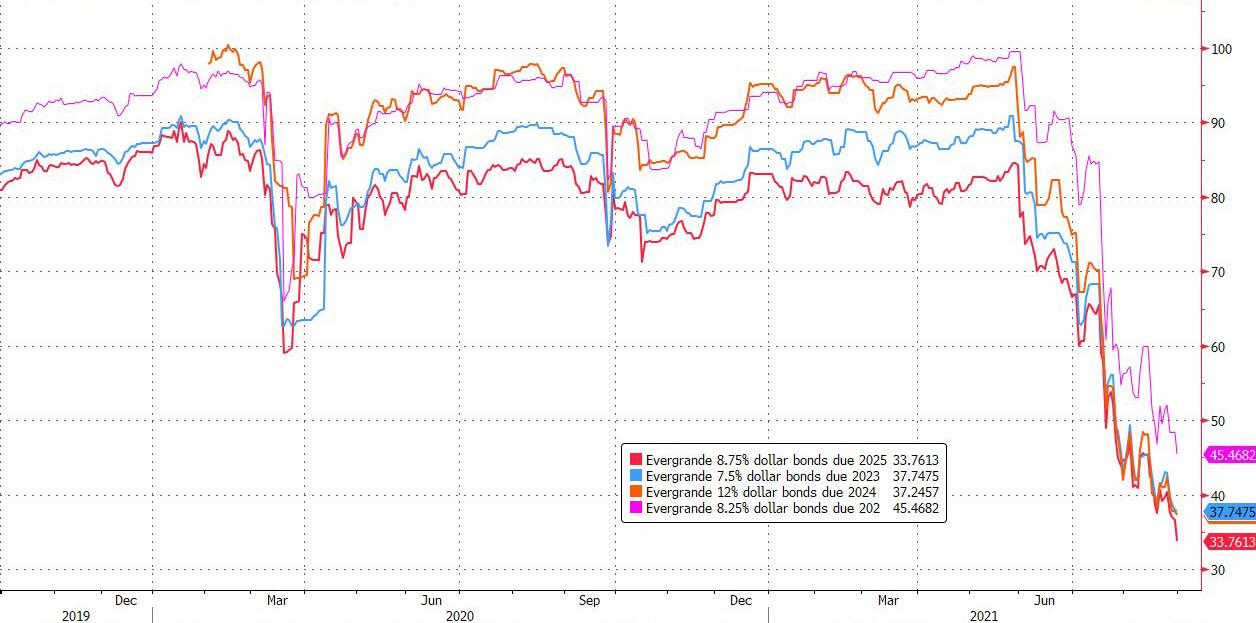

Le obbligazioni all'8,75% di Evergrande con scadenza 2025 è scesa di 1,5 centesimi sul dollaro a 33,7 centesimi, secondo i dati compilati da Bloomberg. Le sue azioni in precedenza hanno chiuso in ribasso dello 0,7% negli scambi di Hong Kong, portando il calo di quest'anno al 71%.

In aggiunta alla confusione, i dirigenti dell'azienda si sono astenuti dal commentare i risultati (forse in risposta alla recente sollecitazione di Pechino a tenere la bocca chiusa), lasciando che investitori e analisti analizzassero la dichiarazione per una guida sulla sua salute finanziaria.

Le entrate riconosciute dai progetti consegnati sono crollate del 17% a 222 miliardi di yuan, il più basso per lo stesso periodo in quattro anni. Il margine lordo si è quasi dimezzato al 12,9% rispetto a sei mesi prima, il più basso almeno dal 2008.

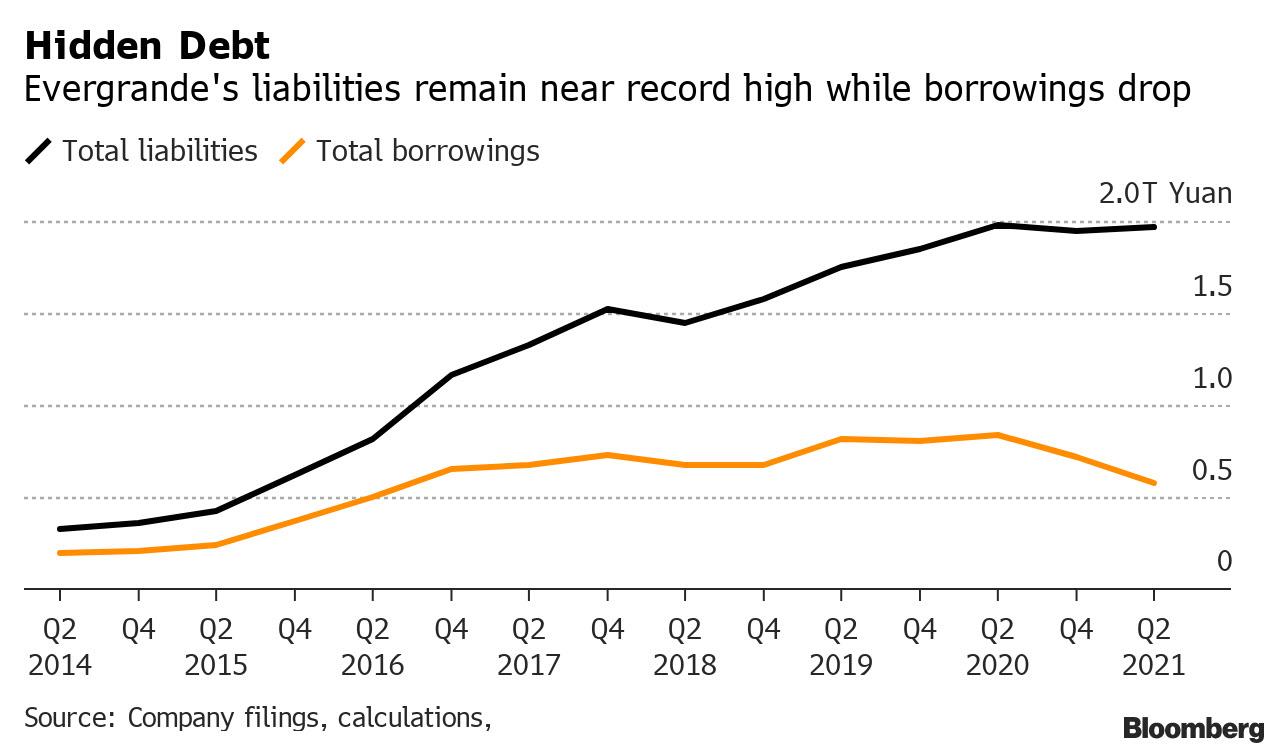

Inoltre, mentre i prestiti della società sono diminuiti, le passività totali che includono le fatture dovute ai fornitori sono aumentate fino a 1,97 trilioni di yuan, vicino a un livello record . Il debito di Evergrande si è ridotto a 572 miliardi di yuan, il più basso in cinque anni, secondo i calcoli di Bloomberg. È in calo del 20% dai 717 miliardi di yuan alla fine dello scorso anno e del 15% dai 674 miliardi di yuan a marzo. Ma in quello che sembra essere solo un caso di rimescolamento delle passività, i debiti commerciali e altri debiti sono aumentati del 15% da sei mesi prima a un record di 951,1 miliardi di yuan.

Separatamente, la società non è ancora all'altezza di due delle cosiddette tre linee rosse cinesi - metriche imposte dai regolatori agli sviluppatori come parte di un giro di vite sulla leva finanziaria nel settore. Si è impegnato a soddisfare tutti e tre entro dicembre 2022. Una misura - il rapporto tra liquidità e prestiti a breve termine, un indicatore di liquidità - è peggiorata nel periodo al 36% dal 47% alla fine dello scorso anno, poiché il suo la liquidità e gli equivalenti sono precipitati al minimo in sei anni, secondo i calcoli di Bloomberg basati sui risultati.

Con banche, fornitori e acquirenti di case esposti al colosso immobiliare, qualsiasi collasso potrebbe turbare l'economia cinese, sollevando dubbi sul fatto che possa ricevere sostegno statale. I regolatori hanno esortato Evergrande a risolvere i suoi problemi di debito in un raro rimprovero pubblico all'inizio di questo mese. Il problema - come sta diventando ovvio - è che Evergrande non sarà in grado di risolvere i suoi "problemi del debito" senza un fallimento o un salvataggio dello stato.

Ma Pechino salverà la società se si renderà conto che non ci sono più opzioni?

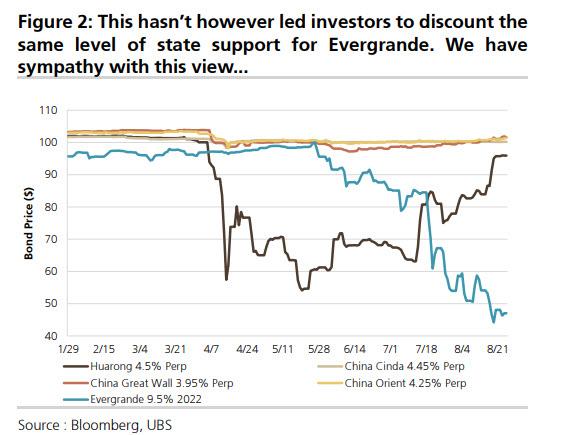

Rispondendo a questa domanda, l'analista di UBS Kamil Amin ha scritto la scorsa settimana che "l'aumento delle insolvenze insieme a una volatilità degli spread superiore alla media nel mercato del credito asiatico durante tutto l'anno ci ha portato a credere che la nozione di "troppo grande per fallire" stesse diminuendo. Invece, il pacchetto di salvataggio di Huarong ci illustra che la nozione in effetti è ancora valida, ma è probabilmente limitata a nomi SOE di qualità superiore, dove i rischi di spillover sono molto più profondi".

Amin si aspetta di vedere lo stesso livello di sostegno statale per Evergrande? "Non siamo ancora convinti. In primo luogo, l'emittente è un POE, non una SOE e, in secondo luogo, ci aspettiamo che le autorità cinesi continuino a regnare sull'eccessiva leva finanziaria nel settore immobiliare e lascino che le insolvenze/ristrutturazioni aumentino. Questa visione è coerente con il l'azione sui prezzi che abbiamo visto (Figura 2), con altri nomi SOE di qualità superiore in tutto il settore finanziario che si sono inaspriti dopo le notizie di Huarong (China IG: -5 pb), mentre gli spread China HY ed Evergrande hanno continuato a essere scambiati > 1150/5000 pb".

A giudicare dalla continua vendita di obbligazioni e azioni Evergrande, il consenso è d'accordo. Eppure, di fronte al compito di ripulire dopo quello che sarebbe stato un enorme shock per il sistema - e con 300 miliardi di dollari, Evergrande è ordini di grandezza più grande di quanto sia mai stato Lehman - la Cina sbatterà le palpebre o avrà ragione Soros?

Fonte: qui

Nessun commento:

Posta un commento