Se consideriamo il lungo termine, è chiaro che l'economia e la società dell'America sono in calo per la famiglia media da 50 anni.

Cosa accadrebbe se la "prosperità" degli ultimi 50 anni fosse per lo più un miraggio statistico per l'80% inferiore delle famiglie? E se i guadagni reali (aggiustati per la perdita del potere d'acquisto nel mondo reale) si accumulassero solo in cima alla piramide della potenza-ricchezza, quelli più vicini al potere finanziario e politico? Cosa succederebbe se l'economia e la società degli Stati Uniti passassero da "tutti vincono" a "il vincitore prende tutto" o, nel migliore dei casi: il vincitore ne prende molto di più "?

Questi non sono "cosa succede se", sono la realtà. La classe lavoratrice, che come ho notato di recente, comprende ora l'intera popolazione lavoratrice diversa dalla classe medio-alta Misplaced Pride: la maggior parte della classe media "classe effettiva" (14 giugno 2019), ha perso terreno rispetto al oltre 50 anni, dal 1969 ad oggi.

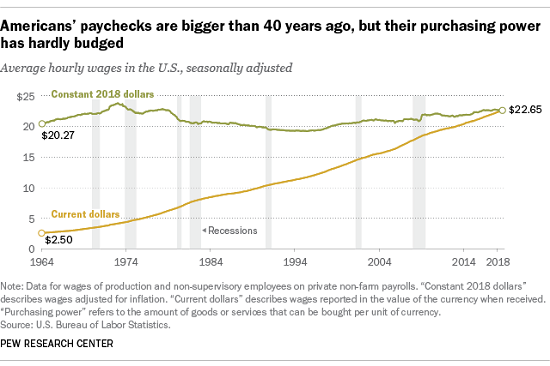

Le chiavi per comprendere la crisi nascosta del declino sono il potere d'acquisto relativo alle retribuzioni / guadagni - come molti beni e servizi possono acquistare gli stipendi? Per la famiglia media americana, i salari sono aumentati modestamente mentre il potere d'acquisto di tali salari è precipitato.

Inoltre, la qualità dei beni e dei servizi è in molti casi diminuita drasticamente , tanto che anche se i prezzi sono diminuiti, ciò che ottieni per i tuoi soldi è ulteriormente diminuito, riducendo in modo efficace il potere d' acquisto delle tue retribuzioni.

Caso in questione: gli elettrodomestici sono stati progettati e costruiti per durare una generazione o più. Frigoriferi, lavatrici e asciugatrici sono durati per decenni. Ora l'apparecchio medio si guasta entro pochi anni e la scheda elettronica, che costa circa un terzo dell'intero prezzo dell'appliance, fallisce e deve essere sostituita. Con il lavoro, il costo della riparazione è così alto, i consumatori spesso inviano l'apparecchio quasi nuovo alla discarica e comprano un nuovo apparecchio .

La bassa qualità riduce il potere d'acquisto anche se il prezzo è diminuito.

Poi ci sono gli articoli grandi costi: affitto, alloggio, college, assistenza sanitaria. Aneddoticamente, mi è stato detto che un giovane ingegnere della Silicon Valley poteva guadagnare $ 20.000 all'anno e affittare un modesto appartamento per $ 200. Ora il giovane ingegnere guadagna $ 100.000, ma l'affitto per il modesto appartamento è $ 2.500 al mese: gli stipendi aumentano di cinque volte, ma gli affitti aumentano di 12 volte.

Questa è un'impressionante perdita di potere d'acquisto.

Per quanto riguarda il college, decine di milioni di studenti hanno completato la loro formazione universitaria con zero debiti - il debito dei prestiti agli studenti, così come lo comprendiamo oggi, semplicemente non esisteva perché non era necessario.

Il valore di scarsità di quel diploma universitario è precipitato precipitosamente nel corso dei decenni , rendendo la maggior parte dei diplomi che non fanno parte di schemi di scarsità artificiale essenzialmente privi di valore.

Per quanto riguarda l'assistenza sanitaria: ora abbiamo operazioni da $ 100.000 che fanno miracoli da una parte e persone che vanno in bancarotta dai costi dall'altra , e decine di migliaia che muoiono di farmaci oppioidi promossi dallo status quo come "sicuri" e non assuefacenti. Dove i disordini metabolici (malattie dello stile di vita come la diabetici) erano una volta una rarità relativa, ora fino a un terzo dell'intera popolazione è a rischio di malattie croniche dello stile di vita che sono difficili e costose da gestire - ma davvero redditizie per coloro che forniscono le medicine e cura.

In conclusione: quanto l'edilizia abitativa, l'istruzione superiore e il benessere fanno pagare il salario medio adesso rispetto ai decenni passati? Non tanto. Le statistiche sono desolanti: i salari sono sostanzialmente invariati rispetto all'alto marco 50 anni fa, che coincideva anche con l'alta marea della produzione di energia degli Stati Uniti fino a poco tempo fa. Regolato per potere d'acquisto e qualità, lo stipendio medio acquista molto meno di quanto non fosse 50 anni fa.

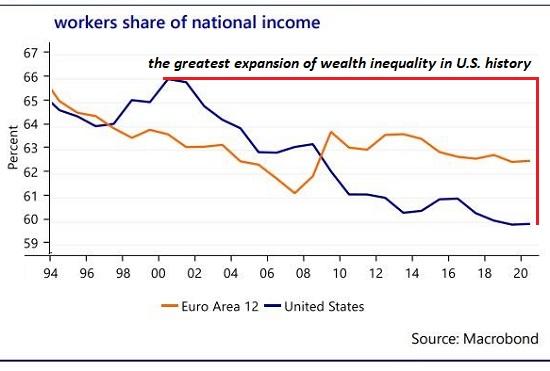

La quota delle retribuzioni del reddito nazionale è crollata dall'ultima espansione secolare dei salari nel boom di Internet della fine degli anni '90.

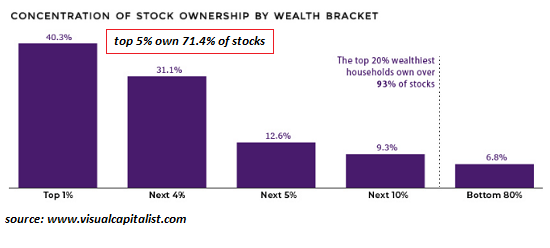

La proprietà delle famiglie medie sul capitale produttivo, e quindi sulla sicurezza finanziaria, è diminuita. Ci sono meno risorse a portata di mano e quelle che sono a portata di mano sono state ridotte a un casinò di boom e busti che cancella tutti tranne i giocatori più agili.

Se consideriamo il lungo termine ( la longue durée ), è chiaro che l'economia e la società dell'America sono in calo per la famiglia media da 50 anni. Nessuno vuole ammetterlo perché è politicamente inopportuno, per non dire altro. Cosa facciamo di una società in cui solo il 5% superiore ha prosperato in termini di guadagni acquistando più beni e servizi?

Nel frattempo, tutti gli altri hanno compensato il forte calo del potere d'acquisto andando sempre più a fondo nel debito mentre la nazione è decaduta in un'economia di discariche.

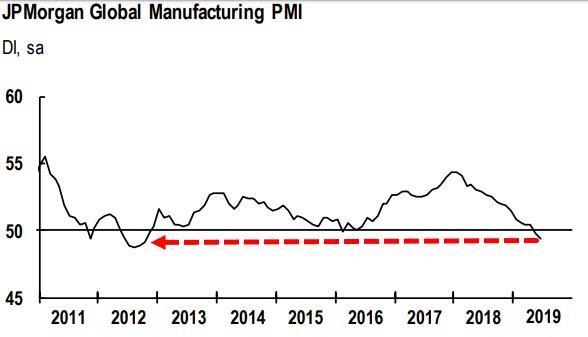

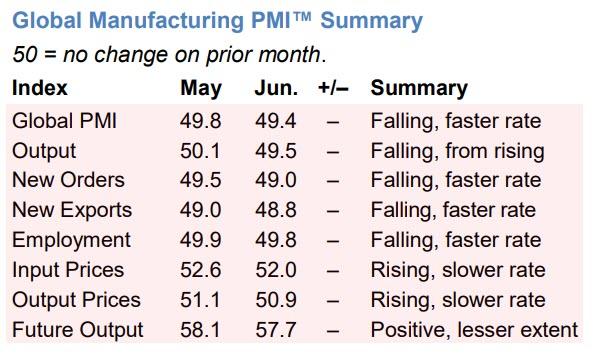

Il PMI manifatturiero globale si blocca a 7 anni come il crollo di nuovi ordini

È un bagno di sangue. Indipendentemente da dove guardi, i sondaggi sulla produzione globale stanno segnalando che la crescita è finita (e nella maggior parte dei casi, è in atto una vera e propria contrazione).

Il PMI manifatturiero globale di JPMorgan è sceso al livello più basso per oltre sei anni e mezzo e ha pubblicato letture back-to-back sub-50.0 per la prima volta dalla seconda metà del 2012.

I dati di giugno hanno segnalato una leggera diminuzione dell'occupazione manifatturiera globale per il secondo mese consecutivo (ma ogni sottoindice è diminuito a giugno).

Delle 30 nazioni per le quali era disponibile una lettura PMI di giugno, la maggior parte (18) segnalava una contrazione. Cina, Giappone, Germania, Regno Unito, Taiwan, Corea del Sud, Italia e Russia sono stati tra i paesi in crisi. Stati Uniti, India, Brasile e Australia sono stati alcuni dei più grandi paesi industriali a registrare un'espansione.

Commentando il sondaggio, Olya Borichevska, della Global Economic Research di JPMorgan, ha dichiarato:

" Il settore manifatturiero globale ha subito un ulteriore rallentamento verso la fine del secondo trimestre. I sondaggi PMI hanno segnalato che la produzione ha smesso di crescere, dal momento che i flussi di nuove attività si sono ridotti al ritmo più veloce da settembre 2012. Ciò ha influito sulle assunzioni e sull'ottimismo del business, con quest'ultimo a un livello record. Le condizioni dovranno mettere in atto una ripresa marcata se la produzione deve rinascere più avanti nell'anno . "

Quindi, ti chiediamo, quale mercato pensi che stia facendo le cose nel modo giusto? Obbligazioni o azioni?

Non è una scienza missilistica !!

Fonte: qui

Dimentica le notizie del G-20, la recessione della produzione globale è qui

Il vertice del G20 non ha generato titoli inaspettati o significativi e, ovviamente, non è un catalizzatore per un cambiamento rilevante nei trend economici globali. Gli Stati Uniti e la Cina hanno accettato solo di rinviare gli aumenti tariffari, ma non è stato raggiunto un vero accordo commerciale.

Se guardiamo alle conclusioni dell'ultimo incontro del G20, nulla è davvero migliorato. I piani per introdurre nuove tariffe sono in ritardo e il risultato è esattamente quello che è successo nel G20 precedente. La vera novità è l'evidenza di una recessione produttiva.

I mercati hanno reagito con forza in un rally di soccorso perché la disputa commerciale non è peggiorata. Le attività più sicure, come l'oro, sono diminuite mentre i mercati azionari sono aumentati nonostante una diffusa delusione nelle PMI manifatturiere. E qui sta il pericolo. Molti investitori scommettono ancora sulla politica monetaria come l'unico fattore per spingere i mercati e le valutazioni delle attività rischiose più elevate.

È difficile pensare che l'accordo nel G20 migliorerà le prospettive economiche globali, principalmente perché la debolezza dell'Eurozona o della Cina e il rallentamento del settore manifatturiero non hanno nulla a che fare con la cosiddetta guerra commerciale, ma con quasi un decennio di eccesso nelle politiche sul lato della domanda, che hanno perpetuato la sovraccapacità, aumentato il debito e reso le economie meno dinamiche zombificando i settori a bassa produttività attraverso i tassi bassi e il rifinanziamento costante del debito in sofferenza.

Se ci sono notizie positive per la crescita economica mondiale, non è venuto dal G20, ma dall'accordo tra il Mercosur e l'Unione europea, dopo vent'anni di negoziati. L'Unione europea liberalizza le importazioni di prodotti agricoli, industriali e di servizi e sostiene un miglioramento che può essere significativo per la crescita economica dei paesi integrati nel Mercosur, nonché per aiutare l'UE a rilanciare la sua economia stagnante. O almeno prova.

Sfortunatamente, questi accordi non riducono il rischio di elevato indebitamento o eccesso di capacità. Il grande problema degli accordi multilaterali è che spesso nascondono gli errori di saturazione del debito e di spesa politica e talvolta aumentano tali errori.

Stiamo vivendo una specie di "Ricomincio da capo", la costante ripetizione di qualcosa che abbiamo già vissuto: pochi sorrisi, una stretta di mano, un paio di tweet, messaggi abbastanza ampi e vaghi, ma poco in termini di misure concrete.

Le nostre stime di crescita economica e utili societari non sono migliorate dopo il G20, e vale la pena di avvertire del rischio di compiacimento quando gli indicatori macroeconomici peggiorano e gli investitori aumentano l'esposizione al rischio. Ciò che emerge in molti casi di questa diversa tendenza tra indicatori macro e valutazioni di mercato è che esiste una sola scommessa sincronizzata: più iniezioni di banche centrali. Gli investitori sperano che i dati continueranno a peggiorare in modo che le banche centrali iniettino più liquidità e tassi di interesse più bassi.

Per lo meno dovremmo essere cauti nell'esposizione prociclica. I dati macroeconomici mostrano l'evidenza del rallentamento e del rischio di stagnazione.

Dopo più di 20 trilioni di dollari di stimoli, massicci investimenti in deficit e grandi incentivi per aumentare il capitale e il debito, le inda- gine di produzione sono in contrazione. Le imprese hanno abbondanza di capitale disponibile a basso costo, ma affrontano la prospettiva di indebolire la domanda e la zombificazione, quindi la produzione sta mostrando uno dei peggiori effetti collaterali del denaro a buon mercato: stagnazione dalla saturazione del debito e capacità eccessiva diffusa.

Nessuna tregua sulla guerra commerciale o allentamento quantitativo della banca centrale cambierà questa tendenza perché la pianificazione centrale e le politiche sul lato della domanda sono i responsabili della stagnazione, non la soluzione.

Blain: quando arriva il crack, i mercati si congelano e ogni legame aziendale sul pianeta sarà "bloccato"

"Non conosco nessun paese in cui ci sia così poca indipendenza di pensiero e reale libertà di discussione come in America."

Buon compleanno America !

L'introduzione di questa mattina ha oltre 170 anni - e potrei usarla solo in un giorno in cui tutti i buoni americani saranno in vacanza. Punti extra per chiunque possa nominare l'autore sans Google.

Mercati interessanti.

Le obbligazioni europee erano fuori per le gare, percependo la nuova capo della BCE Christine Legarde come una colomba del QE più bassa per sempre che continuerà a rilassarsi, a muoversi e ad agitarsi come Draghi. Bund a -0,40%! Persino le banconote italiane a 2 anni sono scese al di sotto dello zero per cento mentre l'UE ha abbandonato le minacce per agire contro il deficit. Un giorno scuoteremo la testa increduli a quel prezzo ...

Negli Stati Uniti, il Dow ha raggiunto un nuovo massimo e Trump lo ha twittato come un trionfo personale. Non è così stupido da confondere il mercato azionario come un proxy per la salute economica - ma sta facendo gli idioti del popolo americano dicendo loro che lo è. Per mantenere l'illusione, ha nominato nuovi nomi per la Fed, che probabilmente metteranno alla prova la sua linea da colomba. Molto commento sulle reti private delle ultime nomination al board di Trump - Judy Shelton è una scelta particolarmente intrigante come sostenitrice della Fed e gold standard . Perché la Fed perda credibilità non ha solo bisogno di Powell per arrendersi - l'imballaggio del consiglio sarà altrettanto efficace.

La linea di fondo è che le attività finanziarie rimangono assolutamente distorte dall'inflazione delle attività del QE. Sebbene sia stata una grande notizia per il mercato, l'economia reale rimane sgonfiata. Ecco a cosa dovrebbero pensare Jerome Powell e Christine Lagarde mentre giocano con gli strumenti della politica monetaria.

Nel frattempo, nel mondo reale, la possibilità di ottenere rendimenti reali sta diventando sempre più difficile. Ho avuto la stessa conversazione con 3 diversi gestori di fondi ieri. Hanno tutti seguito le linee di:

Bill: "Ciao! Che succede, cosa stai guardando ..? "

Gestore di fondi:" Beh, devo acquistare beni, ma i rendimenti sono troppo bassi, gli spread troppo stretti e il mercato così sottile. Qualche idea? "

B:" Eccellente, abbiamo bisogno di parlare di alcuni dei miei investimenti alternativi - per quanto riguarda qualcosa si può pienamente due diligence con un profilo di rischio / rendimento adeguato 8% di rendimento e garantito su solidi asset aeronautici utilizzati da compagnie di credito decenti ? Oppure, che ne dici di una convertibile del 10% basata sulla monetizzazione della tecnologia collaudata con un angolo verde definito? "FM: "Suona bene, ma stai leggendo i titoli? Al giorno d'oggi non possiamo nemmeno pensare di acquistare beni illiquidi ... "

Per la maggior parte dei fondi pubblici, i gestori delle pensioni e delle assicurazioni - il vero mercato monetario - le porte sulle risorse rischiose sono state chiuse di colpo. I ben noti problemi di asset Illiquidi a GAM, Woodford e H2O hanno innescato tutti i tipi di reazione eccessiva del mercato. Tutt'intorno al mercato I fondi che hanno investito con cura il "capitale paziente" in beni reali alternativi intelligenti vengono informati dal management di frenare da ulteriori investimenti e invece di accumulare liquidità. Perché? Perché un paio di fondi hanno sbagliato? Perché l'alta direzione teme il gioco delle regolamentazioni e la furia del cliente se vengono scoperti a fare errori simili.

Non aiuta che ci siano così tante scorie aziendali in giro. Qui nel Regno Unito i giornali sono pieni di storie sui crescenti problemi finanziari di Funding Circle, e confrontati con Lendy (che è fallita dopo l'implacabile strategia di prestito ingenuo.) Mentre il FT riporta un fornitore di alloggi per studenti di successo che ne compra un altro da un grande investitore canadese, porta anche il triste racconto di un altro che si è finanziato dalla vendita al dettaglio promettendo un rendimento del 10% sulle proprietà - i ricevitori stanno ora inseguendo i singoli investitori per gli affitti a terra e le spese di servizio nelle stanze degli studenti vuote. Non iniziare a parlare di "mini-bond" e di London Capital and Finance - danno un brutto nome al mercato obbligazionario.

È una strada a doppio senso. Ci sono cattivi investimenti e ci sono cattivi investitori. Se si è investiti in strumenti di rendimento più rischiosi acquistando un rendimento superiore, sii molto consapevole dei rischi, che includono l'essere bloccati se il mercato cambia. Non cercare di fingere diversamente. Sappi anche che quando i mercati si bloccano, come hanno fatto per i finanziari durante la crisi, quasi tutti gli asset obbligazionari hanno smesso di funzionare come previsto e rimborsato. Certo alcuni hanno faticato, ma in generale gli investitori che avevano investito bene e diligentemente ottenuto i loro soldi e gli interessi quando i mercati sono riaperti.

Sfortunatamente, è altrettanto chiaro che i regolatori sono terribilmente entusiasti dell'opportunità di lanciarsi sul mercato e di introdurre alcune regole nell'equazione. Il loro piano sarà senza dubbio anche parametri di investimento più severi che stabiliscono come dovrebbero essere i portafogli liquidi, senza considerare le conseguenze. Fondamentalmente, le autorità di regolamentazione regolamenteranno per proteggere gli investitori dalle loro decisioni di investimento. Non si può regolamentare contro la stupidità, che è fondamentalmente la causa principale del 90% dei crolli del fondo!

Non posso commentare le ragioni per cui i fondi si sono trovati in difficoltà investendo in attività profondamente illiquide. Forse è l'attrazione di un coupon sopra il mercato, o la promessa di rendimenti stellari, o non vedere oltre una garanzia apparente. Ma ogni caso di un investitore che acquista un bene e poi lo scopre non è quello che pensavano di acquistare, è un esempio di mancata diligenza dovuta e di decisioni sbagliate. Succede. Ho visto alcuni investitori molto intelligenti comprare cose incredibilmente stupide e allontanare persone più intelligenti.

Tutto ciò significa che gli investitori stanno distruggendo il loro cervello per capire come generare eventuali ritorni. Se acquistano liquidità, ottengono effettivamente rendimenti pari a zero e dipendono completamente dalle banche centrali globali che continuano ad allentare i tassi per aumentare i prezzi delle obbligazioni e delle azioni ... spingendo ulteriormente l'inflazione delle attività finanziarie. Se tu fossi abbastanza intelligente da aver comprato buoni del Tesoro o titoli europei a gennaio, saresti ora seduto su enormi guadagni mentre il rendimento si restringeva.

Ma la realtà brutale è che nessuno pagherà la pensione se i titoli europei porterebbero rendimenti negativi e quelli del Tesoro solo un altro . Se compri Treasury, sai che rimarranno un investimento liquido in tutte le circostanze. Ma i regolatori stanno ora classificando le obbligazioni societarie e qualsiasi cosa al di fuori del FTSE o DOW come illiquidi? Perché è quello che accadrà quando arriverà una crisi di mercato. I mercati si congelano e quasi tutti i legami societari sul pianeta saranno probabilmente "bloccati".

Quale sarà il momento per i soldi intelligenti di pubblicare offerte ridicolmente basse e iniziare a scovare le occasioni, sicuro nella consapevolezza che il mercato non è mai così male come sembra. È successo nel 2007/9 e succederà di nuovo.

Ancora meglio sono le opportunità attualmente disponibili nello spazio alternativo - dal momento che così tanti fondi sono ormai spaventati dalla liquidità, è un'opportunità per guadagnare denaro intelligente per entrare e comprare. Anche se consigliamo ai clienti che le alternative saranno altamente illiquide , parliamo anche di molti account e generiamo interessi secondari anche nelle classi di asset più complesse, il che significa che ci sono acquirenti che aspettano di comprare al giusto prezzo.

Ora ... cosa dovrei fare per il resto di questo Giorno dell'Indipendenza? Chi è a pranzo?

Blain's Morning Porridge, presentato da Bill Blain di Shard Capital

È il 2019 il nuovo 1987?

Il 2019 assomiglia più al 1987 ogni giorno.

No, non chiediamo un incidente di ottobre ... Ma se l'S & P si rialza di un altro + 12%, la storia dice di ridurre l'esposizione azionaria negli Stati Uniti. Fino al 30% di anni non sono rari. Più di + 40% anni sono certamente. Guardando oltre, ricordiamo che il 1988 e il 1989 videro buoni rendimenti da S & P anche se i guadagni delle imprese erano stabili. La ragione: una Fed più accomodante e tassi a lungo termine più bassi. Questo è davvero il motivo per cui ci sembra il 1987, ma ricorda che l'S & P di oggi è ben lontano dal suo vecchio sé ciclico alla fine degli anni '80. Tassi più bassi aiutano le valutazioni del mercato molto più dei fondamentali ora.

Negli ultimi giorni abbiamo riflettuto molto sul 1987, perché, avendo lavorato nel settore, ci sentiamo un po 'di déjà vu. Perché? Basta guardare i numeri delle prestazioni mensili per l'S & P 500, confrontando il 1987 al 2019:

- Gennaio: + 13,2% nel 1987, 7,9% nel 2019. Forte fuori dagli schemi in entrambi gli anni ...

- Febbraio: + 3,7% poi, 3,0% quest'anno. Un bel seguito da uno strappo di gennaio ...

- Marzo: + 2,6%, + 1,8% quest'anno. Ancora di più segui ...

- Ritorni Q1: + 20,4%, quindi 13,1% ora. Un intero anno di guadagni in 90 giorni!

- Aprile: -1,5% quindi, + 3,9% ora. Non eccezionale nel 1987, ma il 2019 sembrava voler recuperare dopo essere rimasto indietro nel Q1 ...

- Maggio: + 0,6% quindi, -6,6% ora. No "May flowers" quest'anno, ma il 1987 è stato un po 'punk ...

- Giugno: + 4,8% quindi, + 6,9% ora. E, di nuovo in pista per entrambi gli anni ...

- Ritorni Q2: 3,8% quindi, 3,7% ora. Quasi esattamente lo stesso ...

- Rendimento del prezzo di S & P 500 per il primo semestre: 25,1% quindi, 18,3% ora. Ancora in ritardo quest'anno rispetto al 1987, ma comunque eccellente.

La linea di fondo è che sia l'1H 1987 che l'1H 2019 hanno registrato rendimenti superiori alla media, in linea con il playbook di "Strong January" di Jessica che ha aggiornato la scorsa settimana. Quando l'anno prende il via con il botto, di solito c'è un forte seguito per mesi dopo. Sì, il primo semestre del 1987 è stato più forte (+ 25%) rispetto al 2019 (18%), ma entrambi superano il rendimento totale medio per l'S & P 500 (9,7% dal 1969 - presente).

Ora, tutti sanno che l'ottobre 1987 è stato brutto, ma l'anticipo di quel mese ha ancora mostrato una vera forza:

- Luglio 1987: + 4,8%

- Agosto 1987: + 3,5%

- Settembre: -2,4%

- Ritorni del terzo trimestre: + 5,8%

- Prezzo di ritorno attraverso Q3: 32,2%

- Ottobre: -21,8%

- Novembre: -8,5%

- Dicembre: + 7,3%

- Ritorna il 4 ° trimestre: -23,2%

Quindi, dopo essere cresciuto del 32,2% stellare nei primi tre trimestri del 1987, l'S & P ha chiuso l'anno con un rendimento totale del 5,8%. Non terribile, ma ben diverso da quello che le azioni americane sembravano promettere all'inizio dell'anno. La maggior parte della differenza è venuta da un giorno - il 19 ottobre - quando l'S & P è calato del 20,5%, ovviamente.

Tutto questo ci ha portato a chiederci quanto fosse diverso l'S & P 500 dal 1987 ad oggi, e la risposta di una sola parola è "Molto". Abbiamo tirato i pesi del settore dell'indice da giugno 1987 e venerdì scorso, e questo è quello che abbiamo trovato:

- La tecnologia ha consumato grandi quantità dell'indice (+17 punti) negli ultimi 32 anni.La ponderazione dell'indice S & P 500 in Tech nel giugno 1987 era del 10,1%. Oggi è più che raddoppiato al 27,3% quando si combina la "Tecnologia" come settore insieme a Google, Facebook e Amazon, che si collocano nei settori Comunicazione e Consumer Discretionary.

- I finanziari sono anche un pezzo molto più grande di S & P nel 2019 che nel 1987 (+10 punti). Compresi i REIT (3 punti oggi), il settore è ora il 16,1% dell'indice rispetto al 6,2% di allora.

- Anche l'assistenza sanitaria è cresciuta (+5 punti), con una ponderazione a metà del 1987 del 9,5% e una ponderazione del 14,2% ora.

- Il consumatore discrezionale si è ridotto di oltre la metà (-9 punti). Il suo peso alla metà del 1987 era del 16,8%. A livello teorico, ora è il 10,2% ma quando si esclude Amazon scende al 7,5%.

- Anche gli industriali / materiali sono diventati una parte più piccola dello S & P (un altro -9 punti). Il primo era il 14,2% dell'indice a metà del 1987, ma il 9,4% oggi. Quest'ultimo era il 7,3% del S & P a metà del 1987 e solo il 2,8% di oggi.

- L'energia è in calo di quasi lo stesso importo (8 punti), dal 13,1% a metà del 1987 al 5,0% ora.

- I restanti 6 punti sono usciti da Consumer Staples (11,3% quindi, 7,3% ora) e Utilities (5,0% quindi, 3,3% ora).

Questo è importante, perché mentre il 1987 è stato un anno difficile con un brutale Q4, i prossimi 2 anni sono stati terribilmente buoni per l'S & P 500: il 1988 è cresciuto del 16,5% su base total return e il 1989 era del 31,5% più alto. Quali sono stati i driver fondamentali per questo progresso?

- Sicuramente non erano i guadagni delle aziende ...In un quarto trimestre successivo, quelli raggiunsero il massimo nel Q2 1989 a $ 25,53 / share su base operativa. Un anno dopo (1990), erano inferiori del 9,8% ($ 23,05 / azione) e gli utili di 2 anni (1991) erano diminuiti di un altro 10,9% ($ 20,54 / azione). In effetti, i guadagni di S & P non recupererebbero il loro picco del 1989 fino al terzo trimestre del 1993.

- La Federal Reserve ha aiutato le cose, alla fine ...Sulla scia del crollo del mercato azionario statunitense del 1987, la Fed ha abbassato i tassi di 71 punti base, dal 7,29% (ottobre 1987) al 6,58% (maggio 1988).Da lì, tuttavia, la Fed ha spinto i tassi significativamente più alti (327 bp), raggiungendo il picco del 9,85% nel marzo 1989. Realizzando che era probabile un superamento, la Fed ha poi tagliato i tassi di 150 punti base nel bilancio dell'anno (fine all'8,23% nel gennaio 1990).

- ... E quella tendenza generalmente accomodante ha spinto i rendimenti a 10 anni in calo:nel mese precedente all'incidente di ottobre 1987, i 10 anni hanno prodotto il 9,63%. Un anno dopo, il pagamento è stato inferiore di 76 punti base (8,87%) e di due anni su 132 punti base (8,31%).

Tirando tutto questo insieme in 3 punti riassuntivi:

N. 1: L'incidente del 1987 è stato doloroso, ma è stato un blip in termini di rendimenti sul mercato azionario . Non solo quell'anno era positivo per le azioni, ma anche i due anni successivi erano forti.

I dati mensili del 1987 mostrano un chiaro segnale di "vendita" per il 2019 se si è preoccupati che l'eccessivo entusiasmo del mercato nel 2019 porterà alla volatilità alla fine di quest'anno:

- Se / quando l'S & P 500 va + 30% sull'anno (12 punti percentuali da qui), alleggerisci.

- Il 30 - 40% di anni non è raro (17 eventi negli ultimi 91 anni, o 19%), ma la possibilità di perdere altri 10 punti percentuali è piccola.

- Ci sono solo 5 anni (1954, 1933, 1935, 1928 e 1958) in cui l'indice S & P 500 ha superato il 40%. E nessuno, ovviamente, si è verificato in quella che chiameremmo l'era moderna.

# 2. Fondamentalmente, le cose effettivamente assomigliano molto al 1987 - 1989 ... I guadagni delle aziende sono stagnanti. La Fed sembra essere sulla buona strada per abbassare i tassi. I rendimenti decennali sono in calo, sotto pressione per i tassi negativi all'estero, l'inflazione dei beni e dei servizi a casa e l'incertezza della guerra commerciale tra Stati Uniti e Cina.

# 3: ... Ma la natura dell'S & P 500 è cambiata molto da allora, e in questo consiste una lezione su ciò che i tassi di interesse possono e non possono fare per le performance azionarie:

- Il settore Tech più Amazon, Google e Facebook sono il 27% dell'indice ora.

- I gruppi equivalenti importanti nel 1987 erano Consumer Discretionary (17%) e Industrials (14%) per il 31% combinato di S & P 500.

- L'assistenza sanitaria è ora il 14,2% dello S & P, la stessa ponderazione di Industrials nel 1987.

- I finanziari sono ora pari al 13,1% di S & P, la stessa percentuale di Energy dell'indice nel 1987.

La lezione qui: a differenza del 1988 e del 1989, quando i tassi d'interesse più bassi hanno avuto un effetto fondamentale sulla domanda di settori critici del mercato come Industriali e Beni di consumo discrezionali, nel 2019 è più difficile collegare i punti tra tassi più bassi e crescita degli utili in Tecnologia, Assistenza sanitaria e finanziari. I primi due sono storie di prodotti davvero globali. L'ultimo ha una ripida collina da scalare con tariffe così basse.

Questo non vuol dire che i tassi più bassi non aiutano le azioni, ma il loro effetto è ora limitato alla valutazione attraverso un tasso di sconto più basso. Va bene, per quanto va. Ma non raggiunge il punto più in alto dell'indice come era solito risalire alla fine degli anni '80. A tale riguardo, le cose sono davvero diverse questa volta.

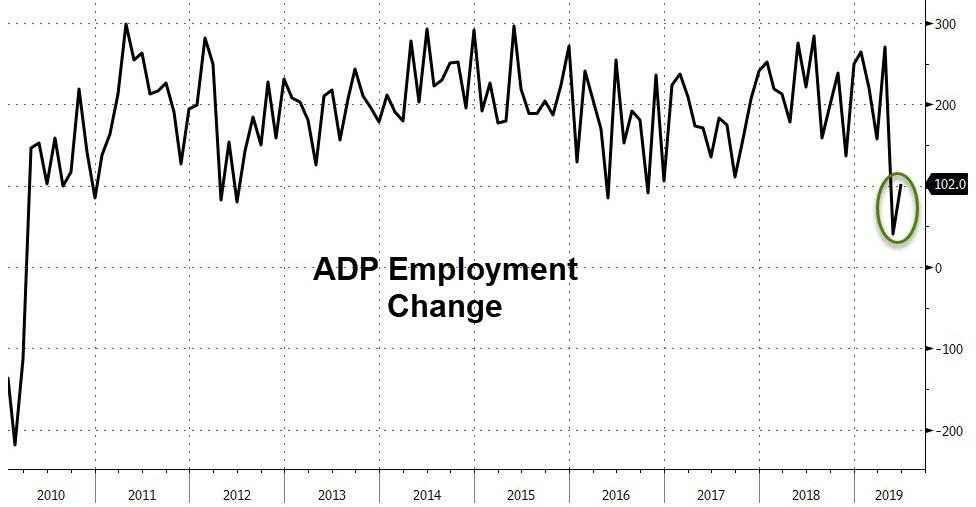

"Non l'ho visto da più di 9 anni": l'occupazione delle piccole imprese crolla "Come nel marzo 2008"

Dopo che ADP ha pubblicato la più grande perdita da febbraio 2010 a maggio (aggiungendo il minor numero di posti di lavoro da marzo 2010), le aspettative per giugno sono state ridotte a una crescita di 140.000 posti di lavoro.

Potrebbe anche aver visto un crollo nei lavori di costruzione e quindi tutte le speranze erano che questo "blip" fosse transitorio ... non lo era! Tuttavia, la stampa ADP di giugno è stata di + 102.000, un miglioramento rispetto a maggio (che è stato rivisto da + 27k a + 41k), ma al di sotto delle aspettative di un guadagno di + 140.000 posti di lavoro.

"La crescita del lavoro ha iniziato a mostrare segni di rallentamento", ha dichiarato Ahu Yildirmaz, vicepresidente e co-responsabile dell'ADP Research Institute."Mentre le grandi aziende continuano a fare bene, le piccole imprese stanno lottando mentre competono con il mercato del lavoro in corso. Il settore della produzione di beni continua a mostrare debolezze. Tra i servizi, la debolezza del tempo libero e dell'ospitalità potrebbe essere un riflesso della fiducia dei consumatori ".

Mark Zandi, capo economista di Moody's Analytics, ha dichiarato:

" Il mercato del lavoro continua a rallentare. La crescita occupazionale ha subito un forte rallentamento negli ultimi mesi, dal momento che le imprese si sono dimostrate più caute nelle loro assunzioni. Le piccole imprese sono le più nervose, soprattutto nel settore delle costruzioni e nei rivenditori di mattoni e malta . "

Lo shock maggiore nel numero di oggi è stato il settore delle piccole imprese e della produzione di beni, che ha perso il maggior numero di posti di lavoro (con le attività minerarie e le costruzioni più colpite). I produttori di beni hanno visto un contratto di lavoro per il 2 ° mese consecutivo ...

Ma è stato il tuffo nell'occupazione delle piccole imprese ...

E in particolare le aziende con 1-19 dipendenti, che sono craterizzate sia a maggio che a giugno:

Perché questo importa? Perché, come ha sottolineato David Rosenberg, " il settore delle piccole imprese guida il ciclo e l'occupazione qui è crollata di 61 mila unità negli ultimi due mesi". Aggiungendo che non ha "visto questo in oltre 9 anni", l'economista di Gluskin-Sheff nota di aver visto "lo stesso declino nel febbraio-marzo 2008, quando il consenso era occupato a richiedere un atterraggio morbido. ripetizione del 2016 di qualsiasi durata. " Fonte: qui

Nessun commento:

Posta un commento